Estinzione Anticipata Mutuo Excel – Modello Gratis (2026)

0

Scarica gratis

Modello Excel per simulare rata, durata, TAN, TAEG e impatto sullo stipendio netto della cessione del quinto.

Questo modello ti aiuta a simulare una cessione del quinto con dati semplici: stipendio o pensione netta, rata massima, durata e costo totale del finanziamento. Vedi subito quanto ti resta in tasca ogni mese e quanto pesano TAN e TAEG sul risultato finale.

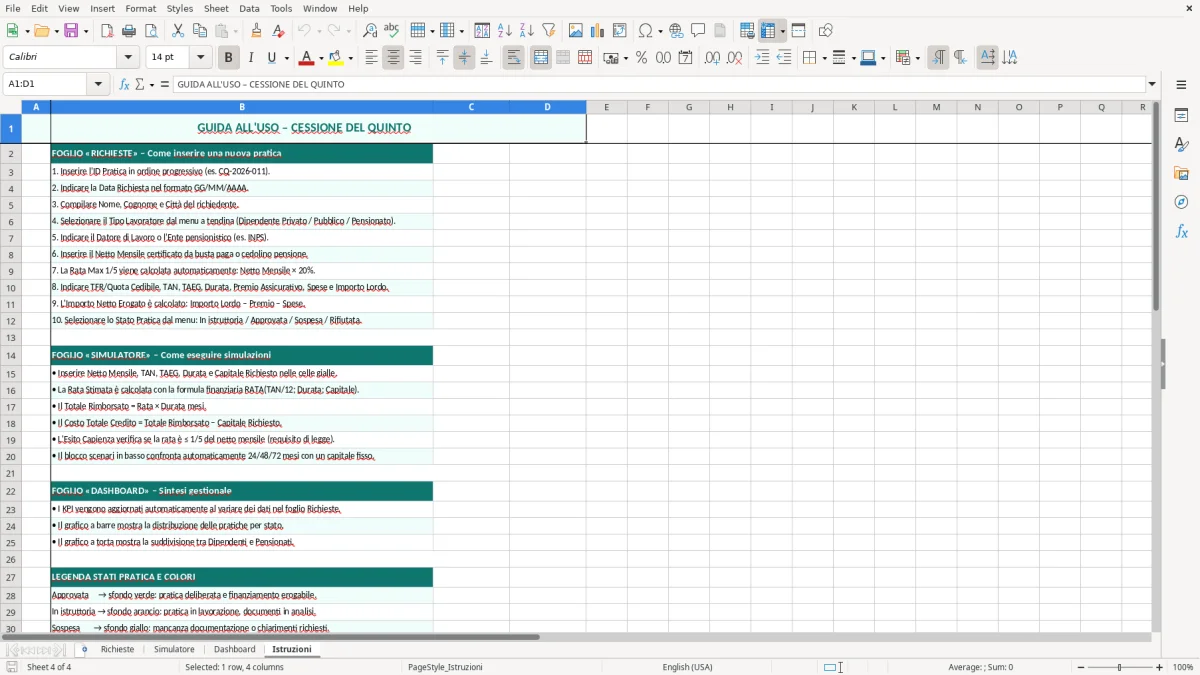

Il file è pensato per chi deve valutare un prestito con trattenuta diretta su busta paga o pensione, senza fare conti a mano. Con i fogli Richieste, Simulatore, Dashboard e Istruzioni puoi inserire i dati, leggere il piano e controllare l’esposizione in modo rapido.

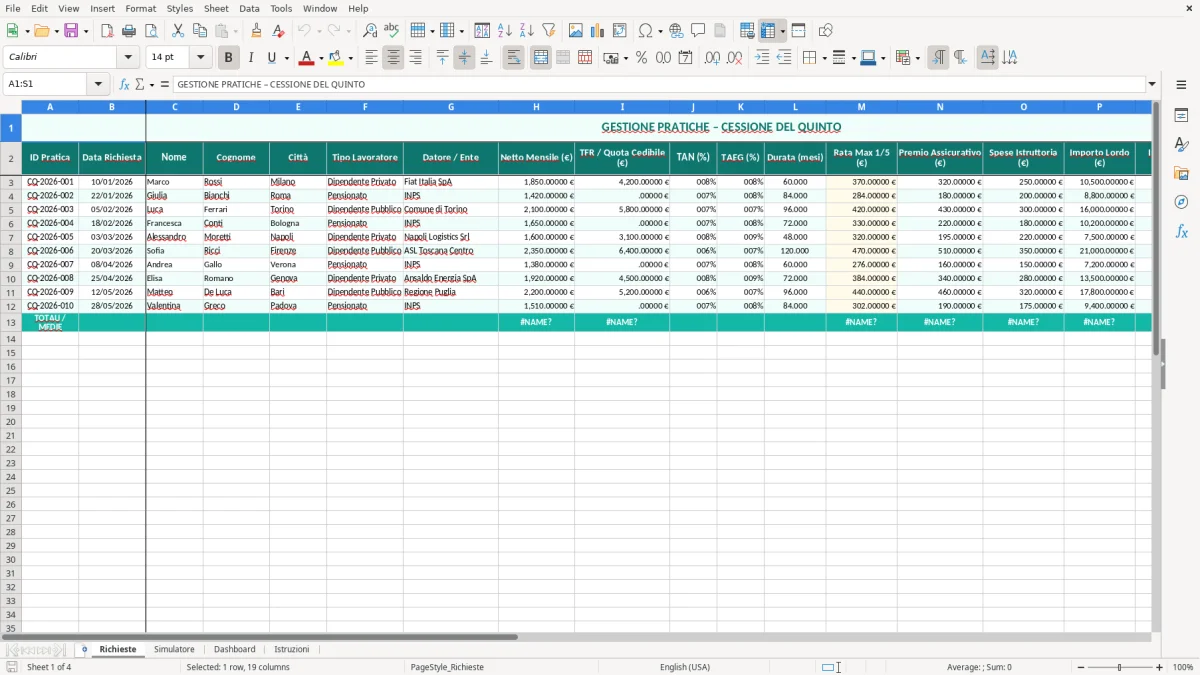

Il foglio Richieste raccoglie i dati base: importo richiesto, durata in mesi, rata stimata e tipo di reddito. Nel codice Python del modello si vede che il file è organizzato in quattro fogli: Richieste, Simulatore, Dashboard e Istruzioni; questo ti permette di separare input, calcolo e sintesi.

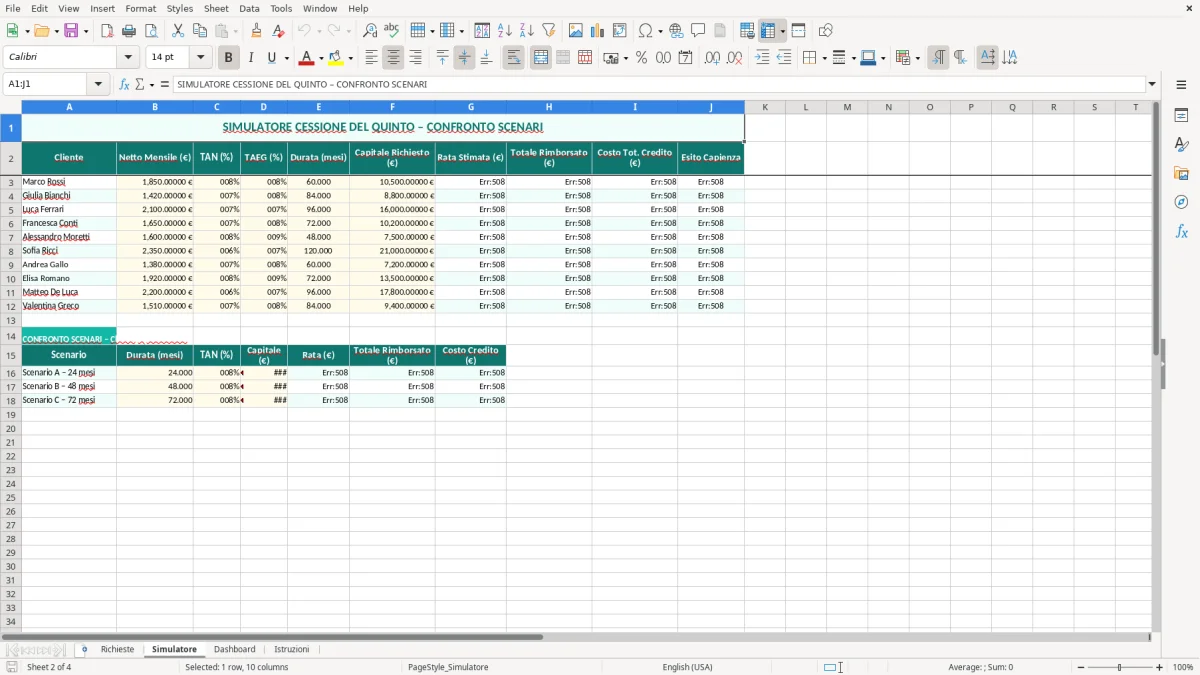

Il foglio Simulatore è quello operativo. Qui controlli la sostenibilità della rata rispetto al netto mensile: per esempio, con 1.600 € di stipendio netto la rata massima teorica è 320 €, perché la cessione del quinto non può superare il 20%.

Inserisci solo valori certi: stipendio netto, eventuali altre trattenute e durata desiderata. Se chiedi 15.000 € in 72 mesi, il modello ti aiuta a verificare se la rata rientra nel quinto e se il rimborso resta compatibile con il tuo flusso di cassa.

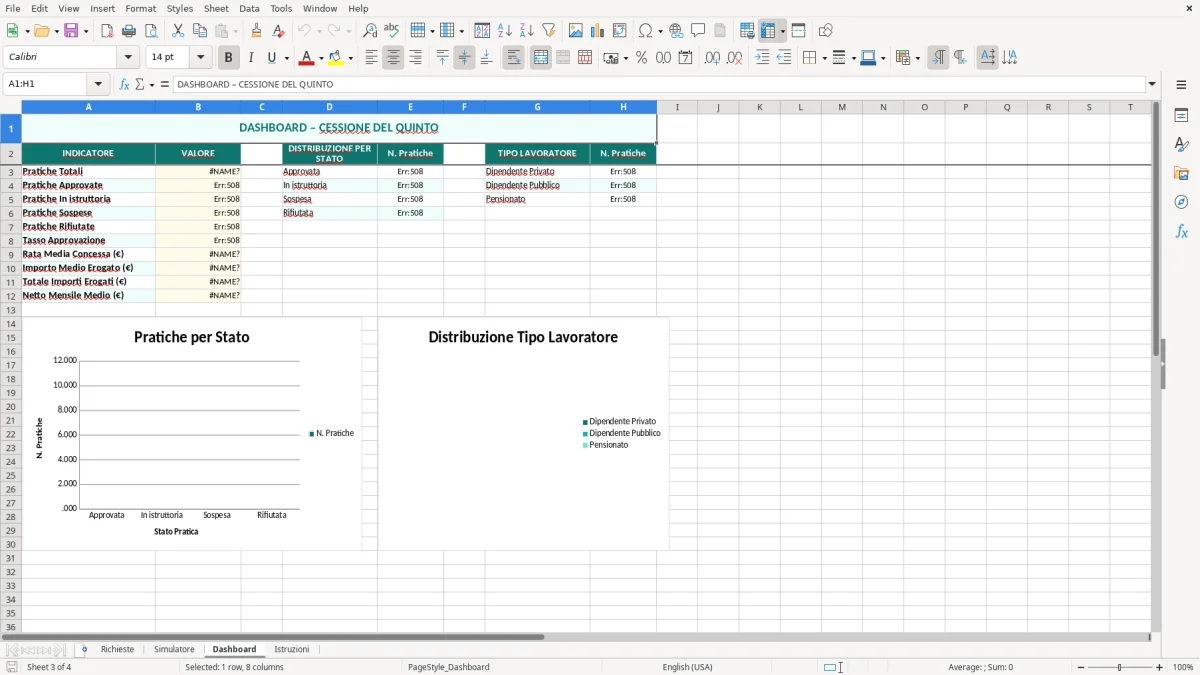

La Dashboard sintetizza importo, rata, costo totale e incidenza sul reddito. Per un lavoratore con 1.900 € netti e una rata da 380 €, il rapporto è subito visibile senza rifare i conti a mano.

La cessione del quinto segue una regola semplice: la rata non può superare un quinto dello stipendio netto o della pensione netta. Sul piano pratico, questo significa 200 € di rata massima con un netto di 1.000 € e 350 € con un netto di 1.750 €.

Nel modello Excel la parte tecnica utile è la distinzione tra quota interessi, quota capitale e residuo. Con un finanziamento da 10.000 € a 60 mesi e un costo complessivo di 12.500 €, l’interesse effettivo pesa 2.500 €: è qui che TAN e TAEG vanno letti insieme, perché il secondo include anche le spese accessorie.

Il TAN ti dice il tasso nominale, ma non il costo pieno del prestito. Se il TAN è 7,5% e il TAEG sale al 9,2% per via di istruttoria, assicurazione e altri oneri, la differenza economica non è marginale su importi medi da 8.000 € a 20.000 €.

Per dipendenti e pensionati il trattenuto mensile riduce il netto disponibile in modo fisso. Il modello è utile proprio perché ti fa vedere l’impatto della rata sul reddito corrente, che è il dato da controllare prima di firmare.

Il primo errore è guardare solo la rata senza verificare il totale rimborsato. Una rata da 260 € per 84 mesi sembra leggera, ma il rimborso complessivo arriva a 21.840 €: se il capitale iniziale è 15.000 €, stai pagando 6.840 € in più.

La cessione del quinto si calcola sul netto, non sulla RAL. Se prendi 2.100 € netti, il quinto massimo è 420 €; usare il lordo porta a stime sbagliate e può farti sovrastimare la capacità di rimborso.

Un altro errore tipico è ignorare deleghe, pignoramenti o trattenute già presenti. Se hai già 150 € impegnati e aggiungi una rata da 300 €, il peso reale sul flusso mensile è 450 €, non 300 €.

In pratica, il modello serve a evitare valutazioni fatte solo a occhio. Con cifre come 1.400 €, 280 € e 60 mesi il problema non è la formula: è non sommare bene tutte le uscite obbligatorie prima di decidere.

Tra le uscite obbligatorie da sommare rientra anche l’impatto degli assegni familiari: il modello per il calcolo dell’assegno unico in Excel mette ordine negli importi mensili e rende più semplice valutare il netto davvero disponibile.

Se vuoi usare il file per casi diversi, la prima personalizzazione utile è cambiare la durata standard con scenari da 48, 60 e 84 mesi. Tre simulazioni parallele ti fanno vedere subito come varia la rata: su 12.000 €, passare da 48 a 84 mesi può abbassare il pagamento mensile di oltre 100 €.

Per un pensionato conviene inserire una colonna dedicata alla pensione netta mensile e una alle eventuali trattenute già attive. Per un dipendente, invece, ha più senso aggiungere l’eventuale tredicesima solo come dato informativo, perché la rata segue la retribuzione ordinaria.

Se stai valutando due offerte, confronta sempre importo, rata e costo totale su base identica. A parità di 10.000 € finanziati, anche 0,8 punti percentuali di differenza nel TAEG possono spostare il costo finale di alcune centinaia di euro.

Se lavori spesso su preventivi, puoi anche aggiungere una colonna per spese iniziali, assicurazione e commissioni. In questo modo il modello resta utile come base di confronto reale, non come semplice simulatore della rata teorica.

La colonna per spese iniziali, assicurazione e commissioni si affianca bene a un modello di surroga mutuo, utile quando il confronto non riguarda solo la rata ma anche il costo complessivo dell’operazione.

La rata massima è pari al 20% del netto mensile. Se il tuo stipendio o la tua pensione netta è 1.500 €, la trattenuta non deve superare 300 € al mese.

Sì, il file è impostato per distinguere il tasso nominale dal costo effettivo del prestito. È utile perché un TAN del 6,5% con spese accessorie può trasformarsi in un TAEG più alto di oltre 1 punto percentuale.

Sì, il modello è adatto anche alla pensione netta. Con 1.200 € al mese, la rata massima teorica è 240 €, e il foglio ti aiuta a verificare subito la sostenibilità della richiesta.

L’importo finanziato è il capitale che ricevi. Il totale rimborsato è la somma di tutte le rate: per esempio, 18.000 € in 72 rate da 290 € diventano 20.880 € complessivi.

Sì, la struttura del modello prevede il dettaglio mese per mese della quota capitale, della quota interessi e del residuo. Così puoi capire come si riduce il debito nel tempo.

La dashboard serve a leggere in un colpo solo i dati chiave: importo, rata, durata, costo e incidenza sul reddito. Se confronti due scenari da 8.000 € e 12.000 €, la differenza diventa immediata senza aprire ogni foglio.