Estinzione Anticipata Mutuo Excel – Modello Gratis (2026)

0

Scarica gratis

Modello Excel per confrontare surroga, rata attuale, costi iniziali e risparmio netto del mutuo.

Questo modello ti fa vedere subito se la surroga del mutuo conviene davvero. Metti la rata attuale, il capitale residuo, il TAN e il TAEG del nuovo istituto, poi il foglio calcola il risparmio netto dopo spese e oneri iniziali.

Il file è pensato per chi vuole confrontare due scenari senza fare conti a mano: famiglia, libero professionista o piccolo imprenditore con un mutuo ancora lungo. Nel foglio Dati_Mutui inserisci i dati della pratica; nel foglio Riepilogo vedi il quadro finale con convenienza, margine mensile e impatto totale.

Nel modello trovi anche campi per perizia, notaio, istruttoria e altri costi. Così non guardi solo la rata più bassa, ma il costo complessivo dell’operazione.

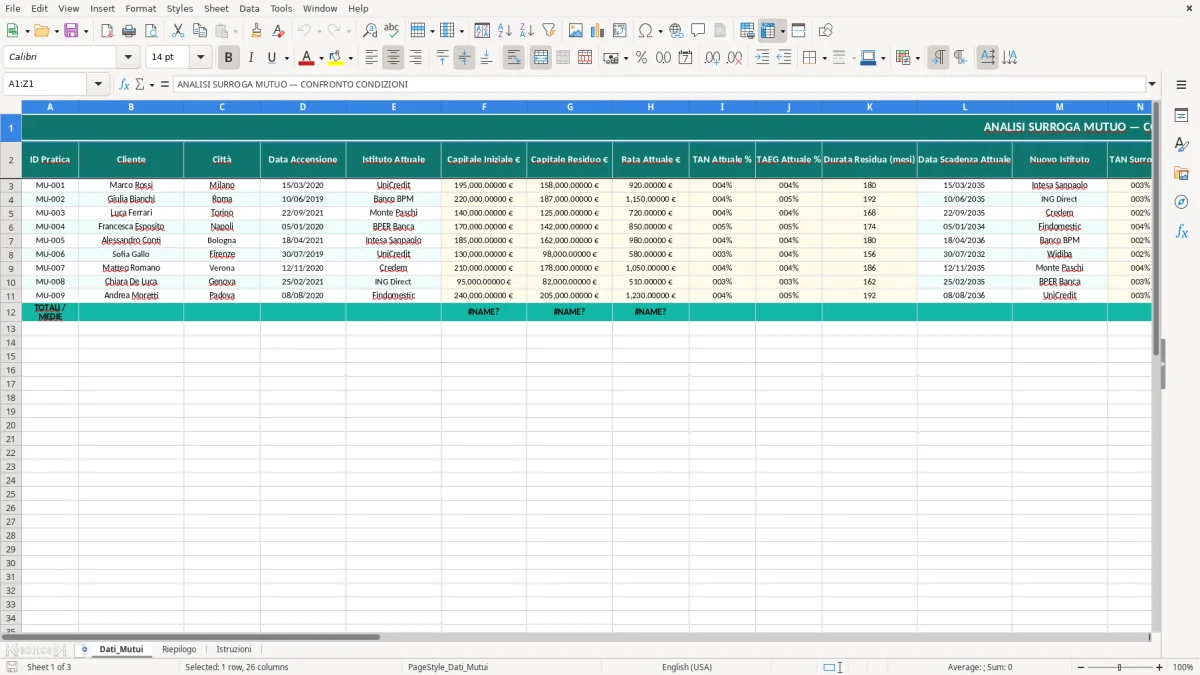

Il file è costruito per chi deve capire in pochi minuti se cambiare banca ha senso. Nel foglio Dati_Mutui trovi le colonne su capitale iniziale, capitale residuo, rata attuale, TAN attuale, TAEG attuale, durata residua e nuova proposta di surroga. L’immagine 1 mostra una struttura da controllo operativo, non un semplice elenco di anagrafiche.

Il punto forte è il confronto diretto tra la situazione di partenza e quella nuova. Se, per esempio, hai un capitale residuo di 140.000 € con una rata da 760 € e la surroga ti porta a 690 €, il risparmio mensile è di 70 €; su 240 mesi il lordo vale 16.800 €, prima di togliere i costi iniziali.

Le colonne decisive sono Spese Istruttoria €, Spese Perizia €, Spese Notaio € e Totale Costi Surroga €. Se il risparmio mensile è basso, anche un costo iniziale di 1.500 € può allungare molto il tempo di rientro, quindi il foglio ti obbliga a guardare il netto e non solo la rata.

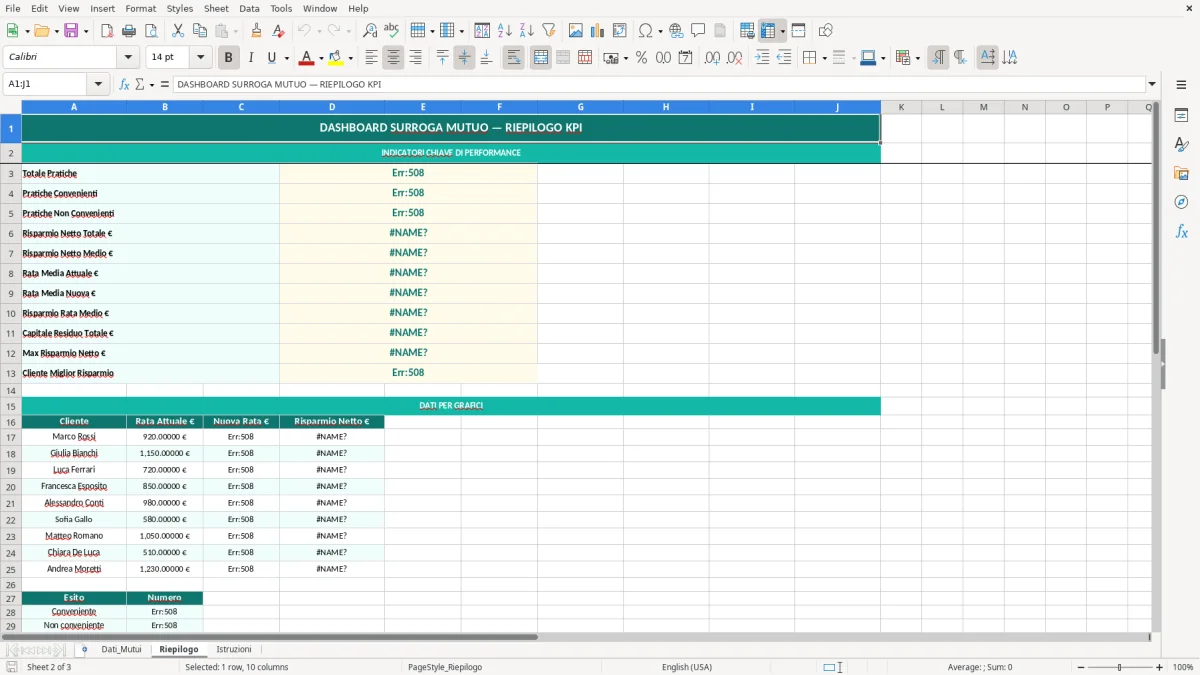

Il foglio Riepilogo concentra l’esito della pratica in una vista più pulita. L’immagine 2 rappresenta il cruscotto finale: utile se devi presentare il confronto a un cliente, a un familiare o a chi gestisce la tesoreria di una piccola impresa.

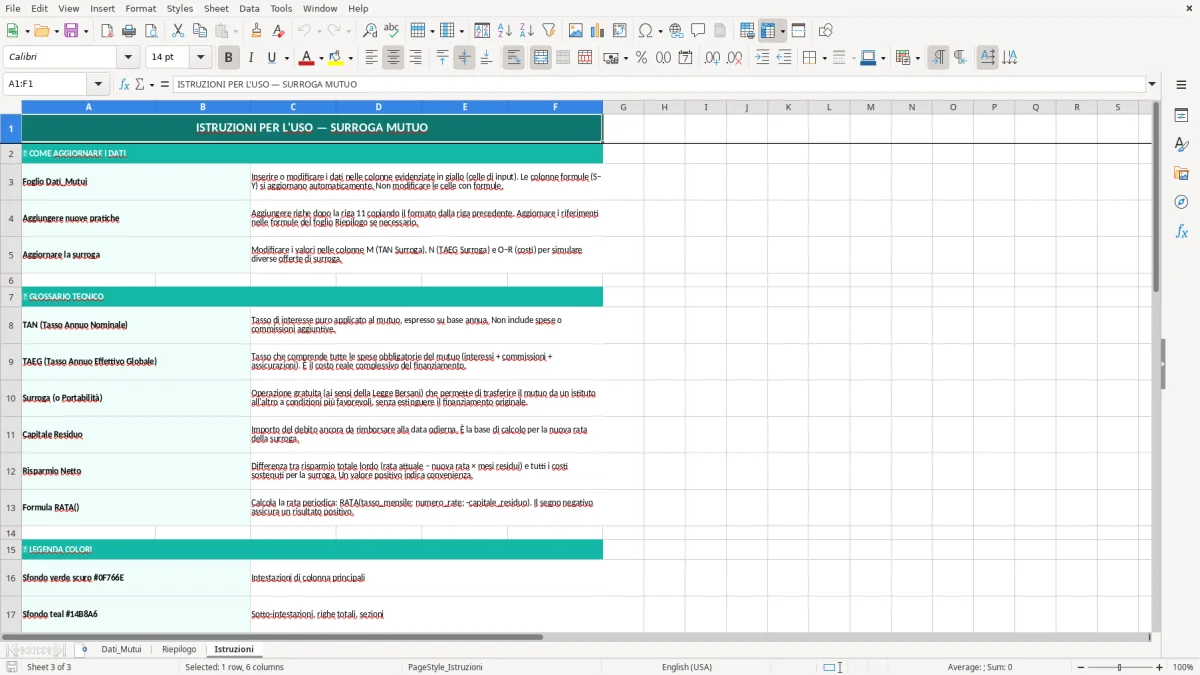

La surroga del mutuo è la portabilità gratuita prevista dalla legge italiana, quindi il punto non è pagare la banca vecchia, ma verificare se il nuovo TAEG compensa davvero i costi accessori. Nel modello questo passaggio è centrale: il tasso nominale da solo non basta, perché istruttoria, perizia e notaio possono mangiare una parte del vantaggio.

Un esempio pratico: con una surroga che riduce la rata di 55 € al mese, il beneficio annuo è 660 €. Se i costi totali sono 2.200 €, il pareggio arriva in circa 33 mesi; sotto questa soglia la convenienza è debole, sopra diventa più robusta. Per questo nel file trovi il Risparmio Netto € come dato decisivo.

Il TAN misura il tasso puro del finanziamento, mentre il TAEG include anche oneri obbligatori collegati al contratto. Se confronti solo due TAN molto vicini, puoi prendere una decisione sbagliata: una differenza di 0,20 punti sul tasso può essere annullata da 800 € di spese iniziali.

Se il mutuo è prima casa, ricordati della detrazione IRPEF del 19% sugli interessi passivi entro i limiti previsti. Però la surroga non si valuta sulla detrazione: il vantaggio vero è nel cash flow mensile e nel costo totale del debito, soprattutto quando il residuo scende sotto i 100.000 € e il tempo perso in pratica conta più di mezzo punto di tasso.

L’errore più comune è fermarsi alla rata nuova e ignorare la durata residua. Se paghi 620 € invece di 670 €, ma ti mancano ancora 278 mesi, il risparmio apparente può essere molto meno interessante di quanto sembri nei primi cinque minuti di confronto.

Molti utenti inseriscono solo le spese della banca e dimenticano notaio o perizia. Bastano 1.000 € non considerati per falsare il calcolo del tempo di rientro di quasi due anni, se il risparmio mensile è nell’ordine di 40 € al mese.

Un TAN più basso non garantisce la migliore offerta. Se il nuovo istituto propone 2,45% di TAN ma 3,10% di TAEG, mentre un concorrente offre 2,55% di TAN e 2,70% di TAEG, il secondo può essere più conveniente sul costo complessivo.

Confrontare un piano da 180 mesi con uno da 240 mesi senza standardizzare la durata produce conclusioni distorte. Il modello aiuta proprio a evitare questo errore, perché ti porta a stimare il guadagno sul residuo reale e non su un’ipotesi teorica.

Residuo reale e durata da normalizzare trovano un confronto ordinato anche nel piano di accumulo capitale Excel, utile per mettere in sequenza versamenti, tempi e obiettivo finale senza confondere il costo complessivo con la sola rata.

Se gestisci più immobili o più clienti, puoi usare una riga per ogni mutuo e confrontare le offerte in blocco. Con 10 pratiche da 150.000 € ciascuna, la vista ordinata per Risparmio Netto € ti fa capire subito quali posizioni meritano attenzione prioritaria.

Il modello è utile sia per una famiglia che vuole ridurre la rata di 80 € al mese, sia per un consulente che deve presentare un confronto numerico al cliente. Se il risparmio annuo supera 1.000 € e i costi sono sotto 2.000 €, hai già una base concreta per discutere la surroga in modo serio.

Il confronto numerico al cliente funziona bene anche con il calcolo rendimento BTP Excel, utile per affiancare alla surroga una stima ordinata di rendimento e valutare meglio il peso dei costi rispetto al beneficio atteso.

Sì. Somma il risparmio mensile su tutta la durata residua e poi sottrae spese di istruttoria, perizia, notaio e altri costi inseriti nel foglio.

Ti servono capitale residuo, rata attuale, TAN, TAEG, durata residua, condizioni del nuovo mutuo e costi iniziali. Se manca anche uno solo di questi elementi, il confronto perde precisione.

Sì. Il foglio Dati_Mutui è impostato a righe, quindi puoi compilare una pratica per ogni mutuo e confrontarle in modo ordinato.

No. Se il risparmio mensile è piccolo e i costi iniziali sono alti, il rientro può richiedere anni. Per esempio, 45 € di risparmio al mese compensano 1.800 € di costi in circa 40 mesi.

Sì. I due campi sono distinti perché il TAN misura il tasso nominale, mentre il TAEG incorpora anche il peso economico degli oneri collegati al mutuo.

Sì. Il foglio Riepilogo è pensato proprio per avere una vista sintetica della convenienza, con un esito chiaro e numeri facili da leggere.