Cessione del Quinto Excel – Modello Gratis (2026)

0

Scarica gratis

Modello Excel per simulare estinzione anticipata mutuo, rata, interessi risparmiati e piano ammortamento con grafici.

Se vuoi capire quanto risparmi chiudendo prima un mutuo, questo modello ti mette subito davanti ai numeri: capitale residuo, interessi evitati, costo dell’eventuale penale e nuova durata del debito. Ti serve per confrontare una chiusura totale con un’estinzione anticipata parziale senza andare a occhio.

Il file lavora su uno scenario iniziale, costruisce il piano di ammortamento e riassume il vantaggio economico in un cruscotto leggibile. Il foglio di sintesi ti aiuta a vedere in pochi secondi se conviene usare liquidità, TFR o risparmi sul conto, invece di tenere il mutuo acceso per anni.

È pensato per chi ha un mutuo casa, per una famiglia che vuole liberare cassa mensile, o per un piccolo investitore che confronta il costo del debito con il rendimento dei propri soldi. I numeri sono adatti a una decisione concreta, non a un calcolo teorico.

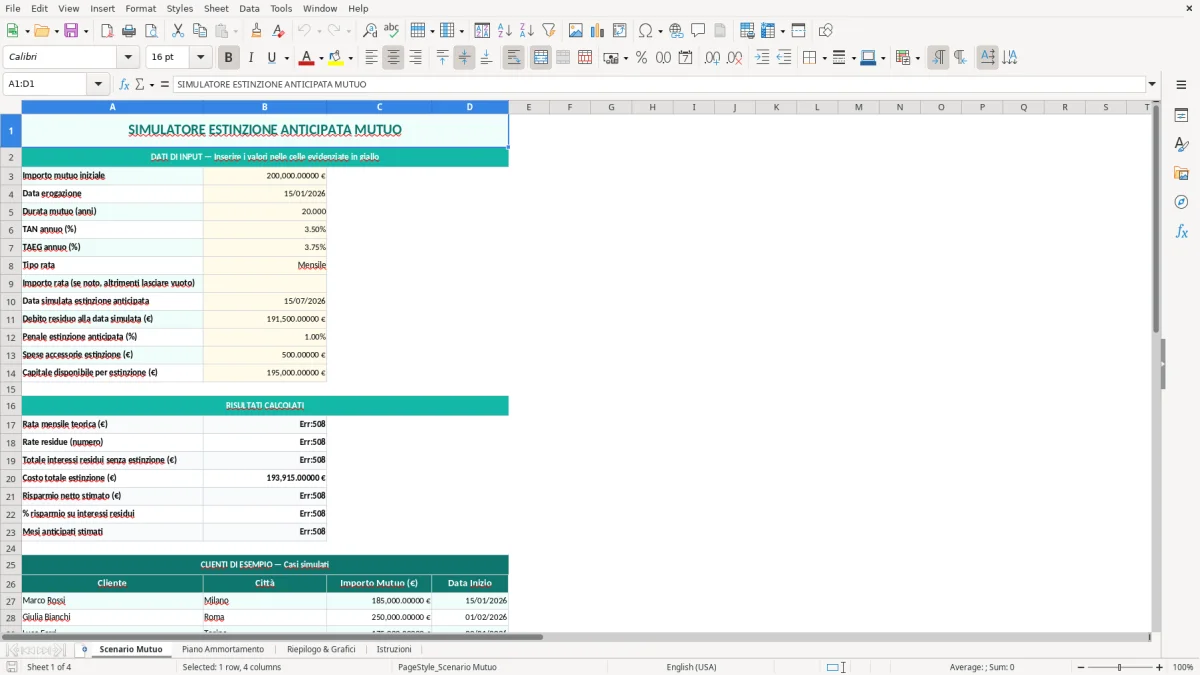

Il foglio Scenario Mutuo, che nel file è il primo blocco visibile, raccoglie i dati base del finanziamento: importo iniziale, tasso, durata, rata e capitale residuo. Nella pratica ti serve se hai un mutuo da 180.000 € a 25 anni e vuoi capire se versare 25.000 € oggi ti fa davvero risparmiare una quota rilevante di interessi.

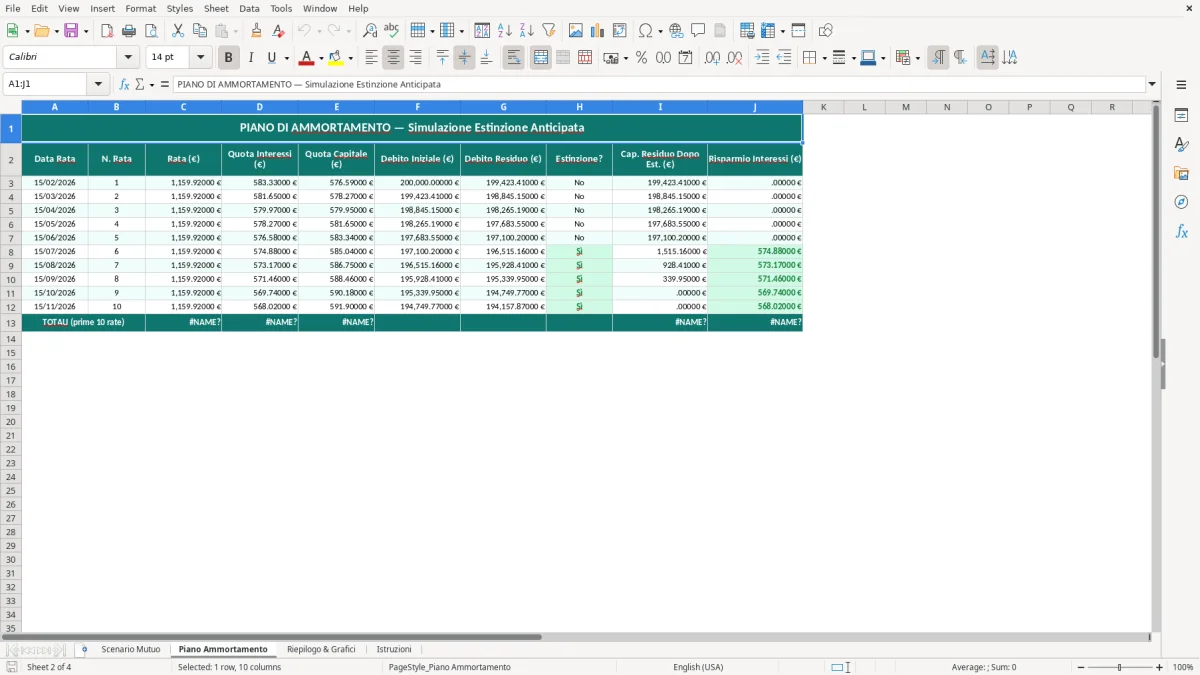

Il foglio Piano Ammortamento, indicato come immagine 2, costruisce la sequenza delle rate e mostra come cambiano quota capitale e quota interessi dopo l’intervento. Qui il vantaggio non è astratto: se il residuo scende da 140.000 € a 115.000 €, gli interessi futuri calano subito perché il debito su cui si calcola la rata è più basso.

Lo usano famiglie con mutuo prima casa, titolari di partita IVA che vogliono liberare cassa mensile e piccoli investitori che confrontano il costo del debito con un rendimento atteso del 3% o del 4% annuo. Se il tuo TAEG è superiore al rendimento netto di un conto deposito o di un portafoglio prudente, l’estinzione diventa spesso una scelta tecnica prima ancora che emotiva.

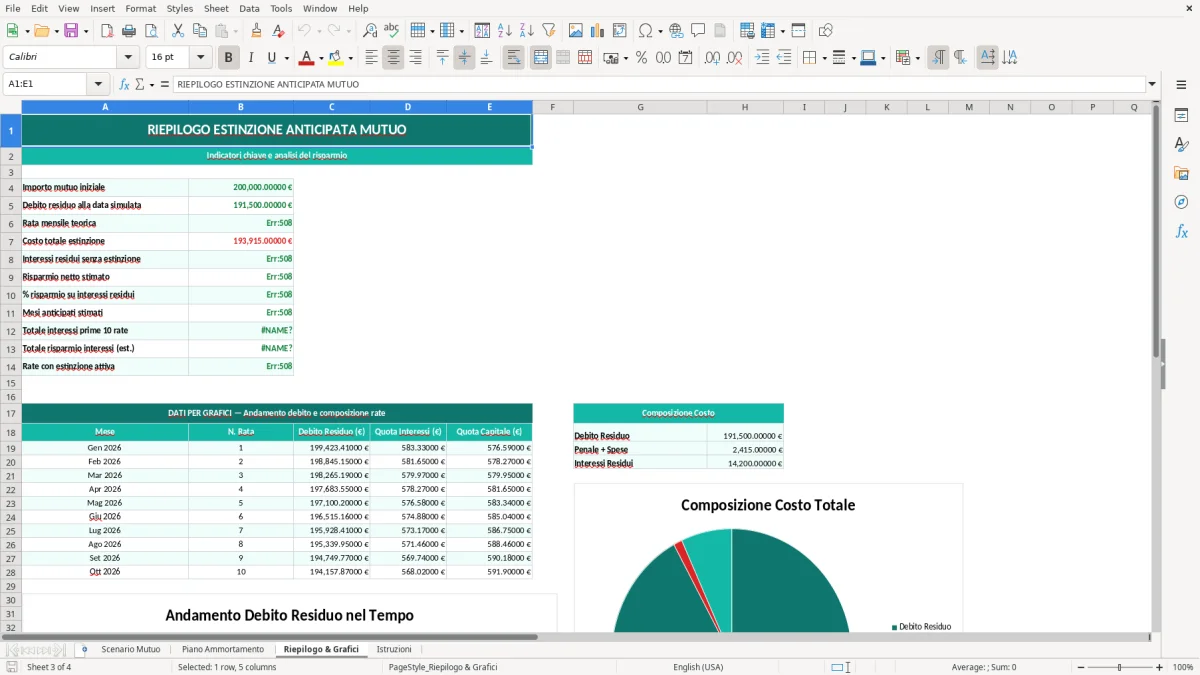

Nel foglio Riepilogo & Grafici, cioè immagine 3, hai il risparmio complessivo, la riduzione della durata e l’effetto sul debito residuo. Con una simulazione da 20.000 € su un mutuo medio, il taglio degli interessi può valere diversi migliaia di euro, soprattutto se l’operazione avviene nella prima metà del piano.

In Italia l’attenzione va prima al contratto e poi al calcolo. Per i mutui stipulati per l’abitazione principale, l’estinzione anticipata per i finanziamenti immobiliari è tutelata dalla disciplina sulla trasparenza bancaria e, nei casi di mutuo al consumo, non si possono applicare penali oltre i limiti previsti dal Testo Unico Bancario e dalla normativa di settore.

Il punto economico resta semplice: se stai pagando un tasso fisso del 3,50% e hai liquidità ferma al 2,00% netto, ogni 10.000 € spostati dal conto al mutuo producono un vantaggio potenziale di circa 150 € l’anno al netto della differenza di rendimento, prima ancora di considerare l’effetto degli interessi evitati sulla durata residua. Su importi più alti, per esempio 30.000 €, l’effetto supera facilmente 450 € annui in termini di costo-opportunità, e cresce con il tempo.

Se stai usando il modello per una scelta prudente, considera anche il fondo di emergenza: togliere 40.000 € dal conto per abbattere il mutuo può essere inefficiente se poi ti serve ricorrere a credito caro o scoperto bancario. La scelta tecnicamente più solida, nella maggior parte dei casi, è mantenere 3-6 mesi di spese vive come liquidità e destinare al mutuo solo l’eccedenza davvero inutilizzata.

Dal lato fiscale, gli interessi passivi sul mutuo prima casa restano detraibili al 19% entro i limiti previsti, ma questa detrazione non compensa un tasso alto quando il debito è lungo. Per questo il modello ti aiuta a distinguere tra risparmio fiscale e risparmio finanziario vero.

L’errore più costoso è guardare solo la rata che sparisce e ignorare gli interessi futuri. Se versi 15.000 € su un residuo di 120.000 € ma non ricalcoli il piano, puoi sovrastimare o sottostimare il beneficio anche di migliaia di euro.

Molti confrontano il mutuo con e senza estinzione senza inserire spese accessorie, eventuale indennizzo e costi amministrativi. Anche un importo piccolo, per esempio 200 € o 300 €, può cambiare il punto di pareggio se il residuo è basso e mancano pochi anni alla scadenza.

Ridurre di 4 anni la durata non significa sempre risparmiare la stessa cifra in tutte le situazioni. Su un mutuo di 150.000 € al 3,20%, i primi anni pesano molto di più sui costi finanziari rispetto agli ultimi, perché il piano di ammortamento alla francese carica gli interessi all’inizio.

Se prendi il saldo del conto corrente invece del capitale residuo aggiornato al giorno dell’operazione, il calcolo perde precisione. Basta uno sfasamento di una rata o di 30 giorni per alterare il risultato finale, soprattutto se il tasso è variabile e agganciato a Euribor più spread.

Il residuo aggiornato al giorno dell’operazione va confrontato con le trattenute effettive, proprio come nel modello per la cessione del quinto, dove rata, netto erogato e costi accessori richiedono un calcolo preciso.

Puoi usare il file sia per una chiusura totale sia per un versamento parziale, e la seconda opzione è spesso la più utile se vuoi tenere una riserva di sicurezza. Se hai 12.000 € disponibili e il tuo mutuo è al 2,90%, prova anche una simulazione con 8.000 €: spesso il compromesso tra risparmio e liquidità è migliore del taglio totale del debito.

Se vuoi usare il modello in modo più rigoroso, confronta il vantaggio dell’estinzione con un calcolo a tasso composto. Un versamento di 20.000 € che evita interessi per 8 anni vale molto più dello stesso importo liberato solo per 18 mesi, quindi il tempo conta quanto l’importo.

Il foglio è adatto anche a scenari con bonus, TFR o disinvestimento di liquidità. L’idea giusta non è chiudere il mutuo a tutti i costi, ma misurare quanto ti costa tenere quel debito aperto rispetto alle alternative reali.

Il foglio è adatto anche a scenari con bonus, TFR o disinvestimento di liquidità: la stessa logica torna utile nel modello per la surroga del mutuo, dove il confronto tra costi, tassi e risparmio futuro diventa immediato.

Sì. Puoi simulare sia la chiusura completa del capitale residuo sia un versamento parziale, per esempio 10.000 €, 20.000 € o 30.000 €. Il file aggiorna il piano ammortamento e mostra il risparmio sugli interessi futuri.

Per il calcolo tecnico della rata conta soprattutto il TAN, mentre il TAEG serve per valutare il costo complessivo del finanziamento, inclusi spese e oneri. Se vuoi capire la convenienza dell’estinzione, il tasso nominale e il residuo sono i due dati più importanti.

Sì, ma devi aggiornare il tasso con il valore corrente, per esempio Euribor più spread. Se il tasso cambia nel tempo, il confronto tra scenario base e scenario di estinzione va rifatto sui dati più recenti, altrimenti il risparmio stimato diventa impreciso.

La risposta migliore nasce dal confronto tra tasso del mutuo e rendimento netto alternativo. Se paghi il 3,50% e lasci i soldi fermi al 1,50%, l’estinzione produce un vantaggio quasi sempre superiore; se invece hai un rendimento atteso più alto e stabile, la decisione va pesata con più attenzione.

Sì, puoi tenerne conto nella valutazione complessiva. La detrazione IRPEF al 19% sugli interessi passivi della prima casa riduce il costo effettivo, ma non elimina l’effetto del debito residuo né il vantaggio di chiudere un mutuo costoso in anticipo.

È utile a famiglie con mutuo prima casa, a chi riceve una somma straordinaria e a chi vuole liberare cassa mensile senza fare conti a mano. Funziona bene anche per piccoli imprenditori e professionisti che vogliono confrontare l’uso della liquidità con il costo del debito bancario.