Fondo emergenza Excel – Modello Gratis (2026)

0

Scarica gratis

Modello Excel per registrare entrate, uscite e saldo mensile con riepilogo e grafici. Utile per famiglie e piccoli budget.

Se vuoi capire dove finiscono i soldi ogni mese, questo modello ti aiuta a registrare entrate e spese in modo ordinato. Il foglio Kakebo_2026 è pensato per inserire i movimenti e leggere subito il saldo netto.

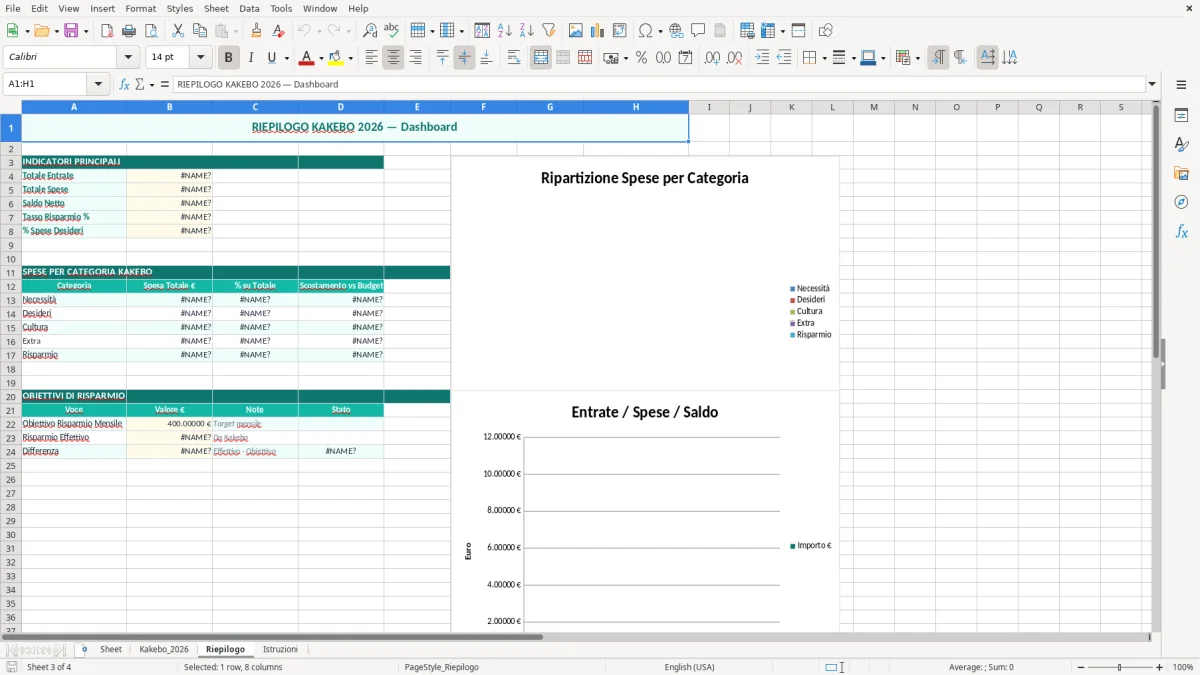

Il file contiene anche un riepilogo per controllare numero di operazioni, totale entrate e totale spese. Per chi usa il metodo kakebo in famiglia o per il budget personale, avere tutto in Excel rende più facile confrontare i mesi e correggere le abitudini.

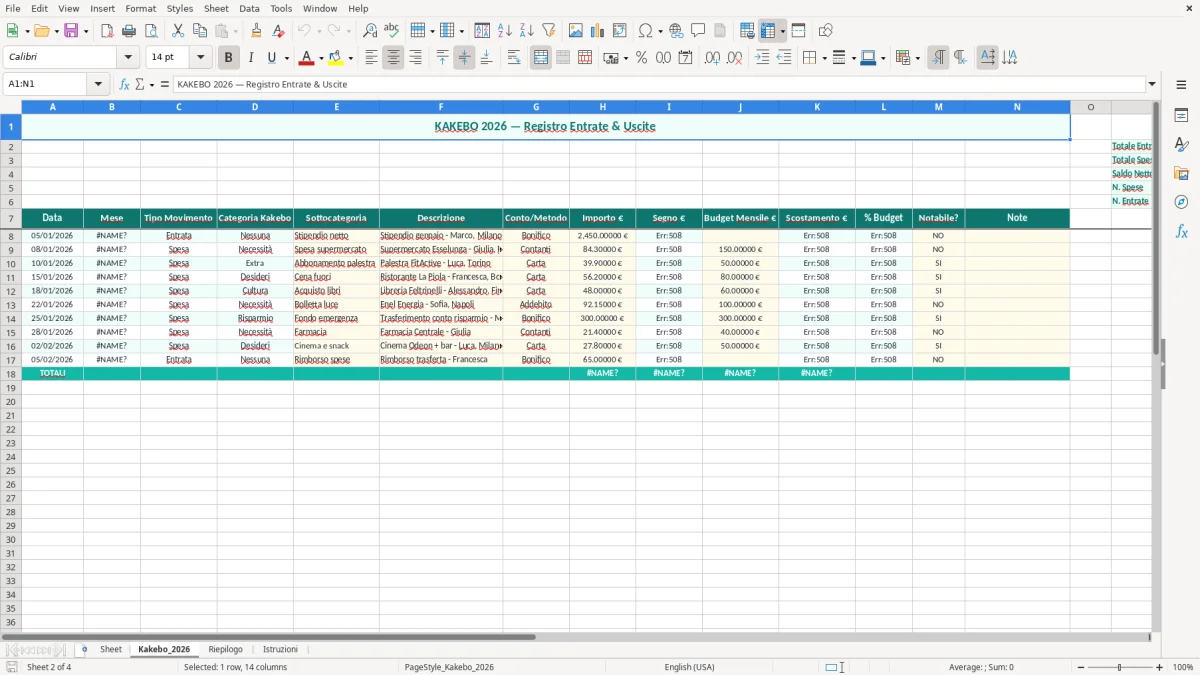

Il foglio Kakebo_2026 è la parte operativa del modello: qui inserisci i movimenti uno per uno e tieni sotto controllo il flusso di cassa personale. Nella pratica lo usa chi vuole un budget semplice, senza passare da strumenti complessi o da app che non mostrano bene i numeri.

Il file è utile anche se gestisci un bilancio familiare con spese distribuite su più voci. Per esempio, con 1.800 € di entrate e 1.420 € di uscite mensili, il saldo netto è 380 €: quel numero ti dice subito quanto puoi accantonare nel fondo di emergenza.

L’idea è registrare i dati nel momento in cui li fai, non a fine mese quando hai già perso qualche scontrino. Se inserisci 40 movimenti invece di 8, il metodo resta utile perché il riepilogo aggrega i valori e ti mostra il peso reale delle piccole spese.

Lo usa chi vive di stipendio, chi ha entrate variabili e anche chi vuole tenere separate spese personali e spese di casa. Un libero professionista può usarlo per il lato privato, mentre una famiglia può leggerlo insieme e decidere dove tagliare 100 € al mese, cioè 1.200 € l’anno.

Excel ti dà formule, filtri e riepiloghi automatici. Se la tua spesa media per i supermercati è 520 € e in un mese sale a 680 €, il modello ti fa vedere lo scostamento senza rifare i conti a mano.

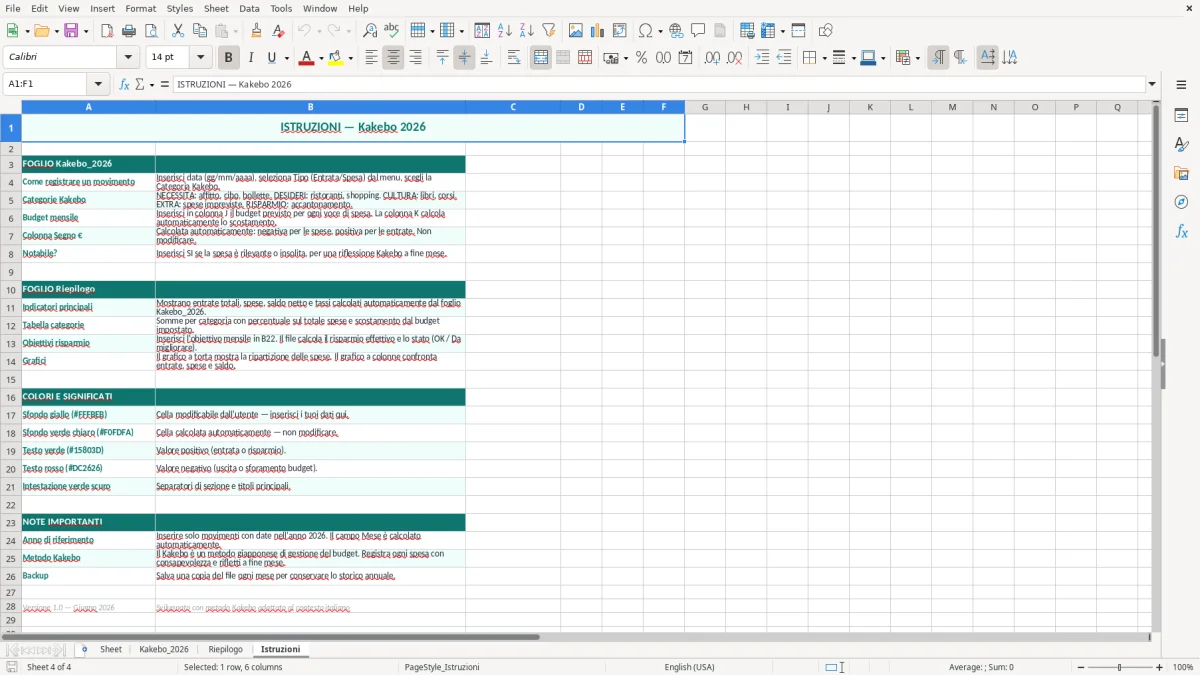

Dal punto di vista tecnico il modello si basa su somme, conteggi e confronto tra entrate e uscite. Le formule tipiche sono SOMMA per i totali, SE per distinguere entrata e spesa, e CONTA.SE per contare le righe inserite in base alla categoria o al tipo di movimento.

Per un kakebo serio serve coerenza nei dati: importi scritti sempre nello stesso formato, date in GG/MM/AAAA e categorie uniformi. Se registri 120 movimenti al mese, anche un errore di 5 € ripetuto 12 volte ti altera il budget annuale di 60 €.

La precisione non è un dettaglio estetico. Se una spesa ricorrente da 49,90 € viene inserita come 50 €, su 12 mesi stai già deformando il totale di 1,20 €; su più voci il margine cresce in fretta.

Il metodo diventa più utile quando confronti periodi omogenei, come mese su mese o trimestre su trimestre. Se a gennaio spendi 1.250 € e a febbraio 1.380 €, il delta è 130 €: quel numero vale più di una sensazione generica di aver speso troppo.

Quando i movimenti aumentano, conviene tenere un’impostazione lineare e non frammentare troppo i dati. Così il foglio resta leggibile anche con oltre 200 righe, senza perdere il controllo sulle categorie più frequenti.

L’errore più comune è segnare le spese solo quando ti ricordi di farlo. Dopo 2 o 3 settimane, la ricostruzione diventa imprecisa e il totale mensile può sballare di decine di euro, soprattutto se fai molti pagamenti con carta.

Un altro sbaglio è mescolare categorie troppo ampie. Se unisci supermercato, ristoranti e consegne a domicilio nella stessa voce, perdi la possibilità di capire dove tagliare davvero: 300 € di alimentari non hanno lo stesso significato di 300 € di pasti fuori casa.

Voci come altro o spese varie servono solo in piccola parte. Se finiscono per pesare il 25% del totale, il modello non ti aiuta più a prendere decisioni: stai nascondendo il problema dentro un contenitore troppo grande.

Un errore tecnico frequente è scrivere importi positivi e negativi senza una regola chiara. Se non distingui bene entrate e uscite, il saldo finale perde affidabilità e il riquadro riepilogativo non ti dice più se stai davvero risparmiando.

Molti confrontano un mese corto con un mese lungo senza normalizzare le spese. Con 28 giorni contro 31, una differenza di 90 € può essere semplicemente il risultato del calendario; per questo il dato giornaliero è spesso più utile di quello assoluto.

Numeri inseriti in modo incoerente richiedono anche una verifica delle entrate familiari: il modello per il calcolo dell’assegno unico in Excel mette ordine nei valori e rende più immediato confrontare importi e variazioni mese per mese.

Se vuoi usare il modello in modo più efficace, il primo passo è personalizzare le categorie in base alla tua vita reale. Una famiglia con figli avrà voci diverse rispetto a un single in affitto, e un lavoratore autonomo avrà spesso una doppia lettura tra spese personali e spese professionali.

Una soglia pratica funziona meglio di un obiettivo vago. Se decidi 200 € per il tempo libero e ne spendi 265 €, il superamento di 65 € è immediato e puoi correggere il mese dopo senza aspettare il rendiconto annuale.

Il modello diventa più utile se lo leghi a un obiettivo concreto, come 3 mesi di spese da coprire con il fondo di emergenza o 150 € al mese da mettere da parte. Con 150 € al mese arrivi a 1.800 € in un anno, senza contare gli interessi.

Con 150 € al mese arrivi a 1.800 € in un anno, senza contare gli interessi: per dare forma a questo obiettivo, il modello per il fondo emergenza rende più semplice seguire il versamento mensile e vedere il progresso in modo chiaro.

Serve a chi vuole vedere entrate, uscite e saldo senza usare strumenti complicati. È adatto a famiglie, single e piccoli nuclei che vogliono controllare un budget mensile con numeri semplici e confrontabili.

Un elenco spese mostra solo i movimenti, mentre il modello kakebo aggiunge riepilogo e lettura del saldo. Se spendi 1.200 € e incassi 1.500 €, non vuoi solo la lista: vuoi sapere che ti restano 300 € e dove sono andati.

Ti fa vedere quanto riesci davvero a risparmiare ogni mese. Se il saldo netto medio è 220 €, puoi stimare 2.640 € in 12 mesi: un importo già utile per avviare un piccolo fondo di emergenza.

Sì, perché il riepilogo confronta i movimenti senza dipendere da uno stipendio fisso. Se in un mese incassi 2.300 € e in un altro 1.700 €, il modello ti mostra subito quanto cambia la tua capacità di coprire le uscite.

Conviene registrare tutto ciò che incide davvero sul budget, anche le spese piccole. Dieci spese da 4 € fanno 40 €: se le ignori, il mese sembra più virtuoso di quello che è davvero.

Il saldo netto è la differenza tra entrate e uscite. Se è positivo stai accumulando, se è negativo stai consumando risparmio o debito; con 1.900 € di entrate e 2.050 € di spese il saldo è -150 €.