Metodo Kakebo Excel – Modello Gratis (2026)

0

Scarica gratis

Modello Excel per dividere il budget 50/30/20, monitorare spese e risparmi, e leggere il riepilogo con grafici pronti.

Questo modello ti aiuta a dividere il reddito mensile secondo la regola 50/30/20: 50% per bisogni, 30% per desideri, 20% per risparmio e obiettivi. È utile se vuoi capire subito quanto spendi davvero e se stai rispettando il budget.

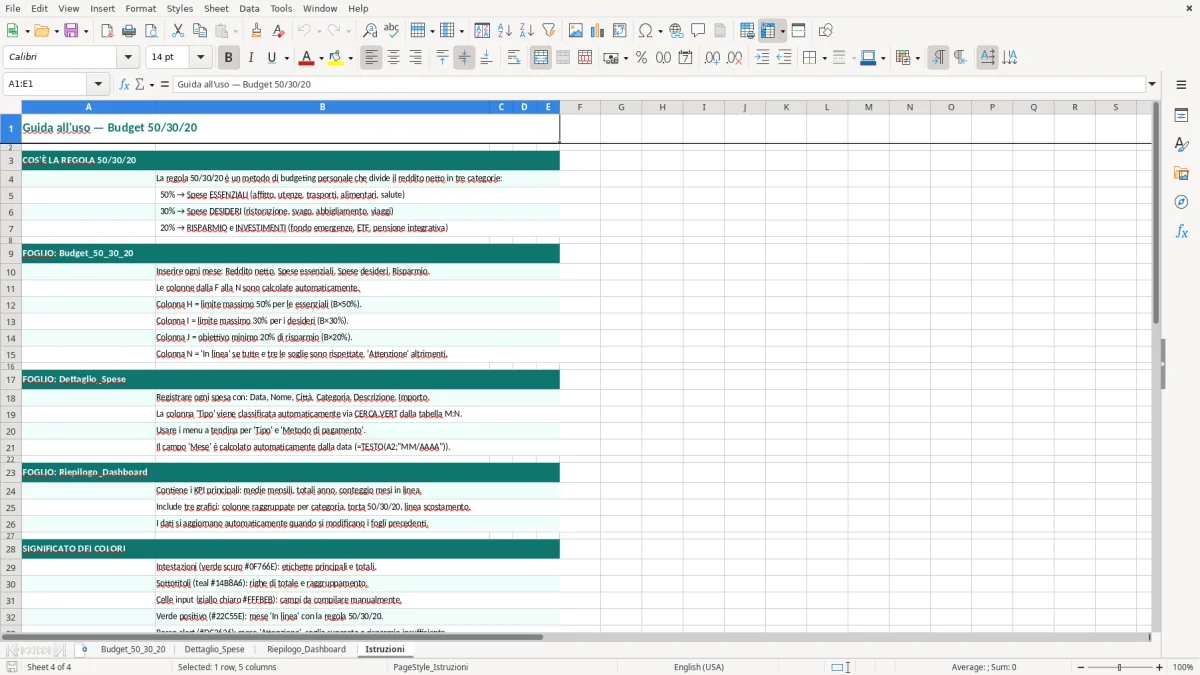

Il file si basa su quattro fogli: Budget_50_30_20, Dettaglio_Spese, Riepilogo_Dashboard e Istruzioni. Nel foglio principale trovi i valori guida, nel dettaglio inserisci le spese una per una, e nella dashboard vedi i totali con grafici e scostamenti.

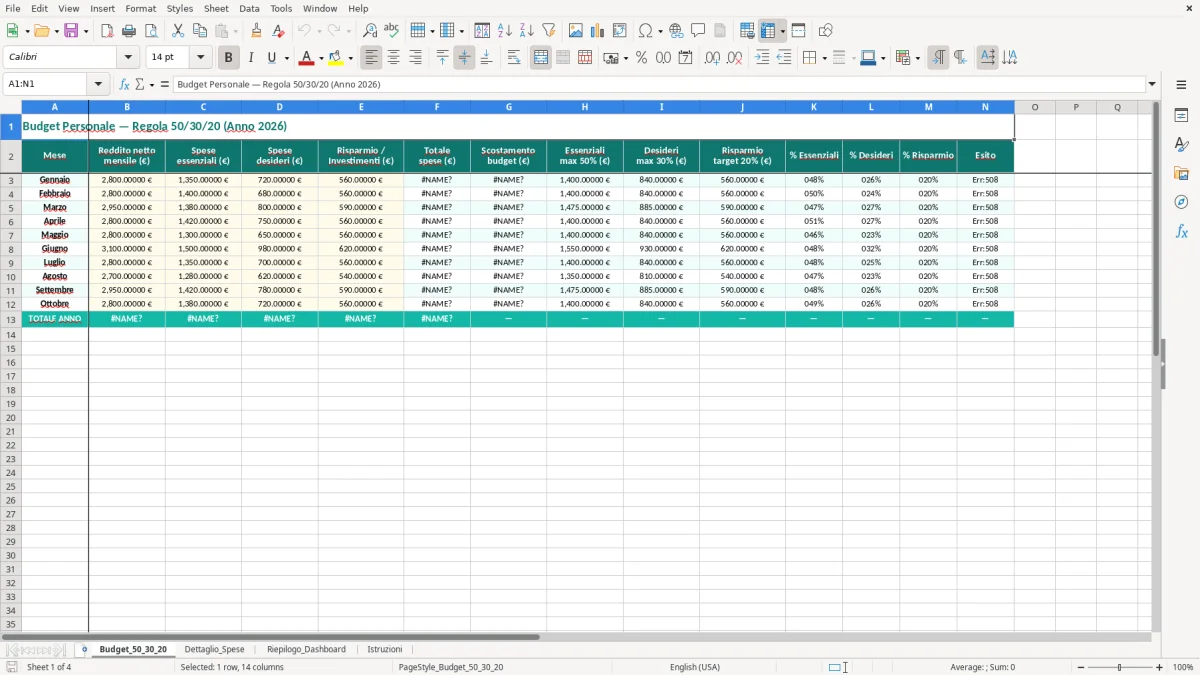

Questo modello è pensato per chi vuole gestire il budget personale con numeri semplici e controllabili. Nel foglio Budget_50_30_20 inserisci il reddito netto mensile e ottieni subito la quota destinata a bisogni, desideri e risparmio.

Con 2.000 € di entrate, ad esempio, hai 1.000 € per i bisogni, 600 € per i desideri e 400 € da lasciare a risparmio o obiettivi. È una divisione pratica per una famiglia, un giovane professionista o un lavoratore con stipendio fisso che vuole ridurre gli sprechi.

Il foglio Budget_50_30_20 è il centro del file: qui trovi i valori di ingresso e le formule che calcolano le percentuali. La cella titolo in alto e le aree colorate aiutano a distinguere subito input e risultati.

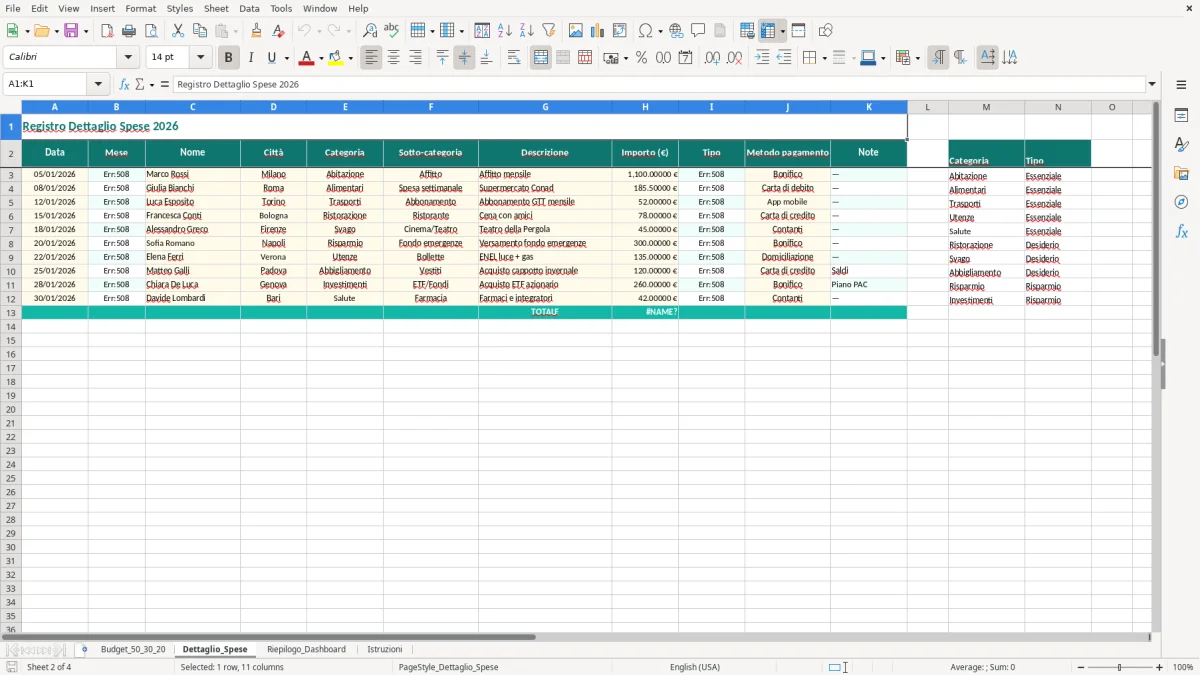

Nel foglio Dettaglio_Spese inserisci le spese riga per riga, così non perdi il controllo dei micro-pagamenti. Se spendi 12,50 € al giorno in caffè e snack, a fine mese sei già vicino a 375 €, cioè una quota che può pesare sul blocco dei desideri.

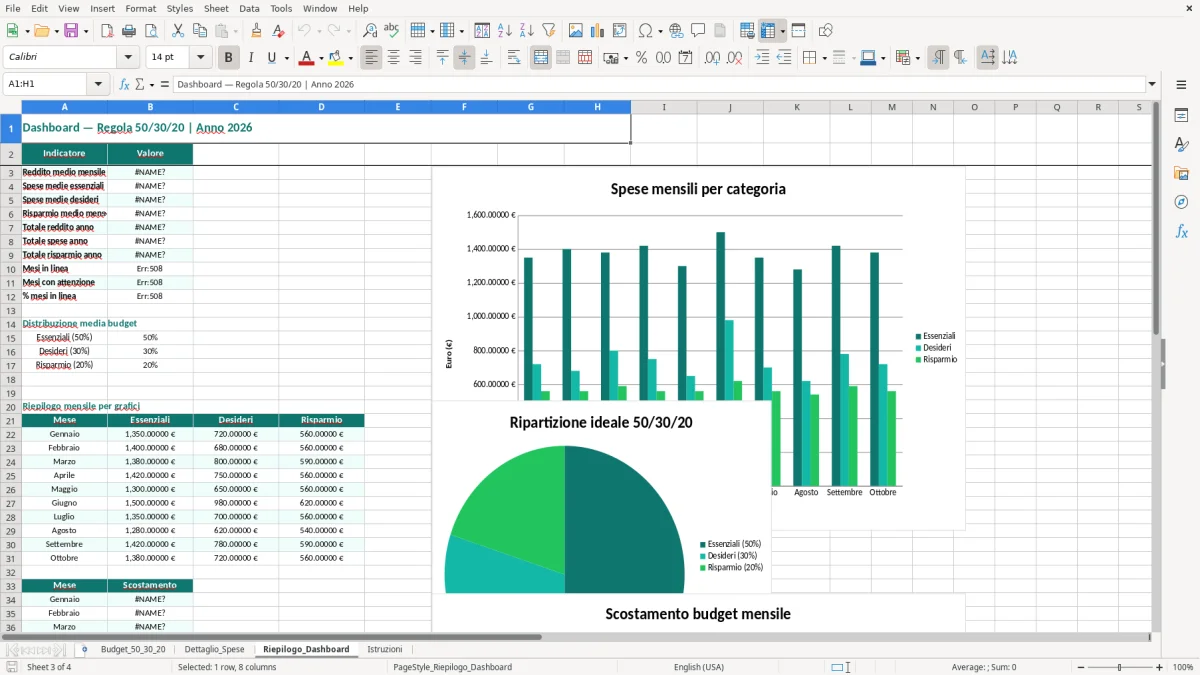

Riepilogo_Dashboard è il punto di lettura rapida: confronti budget e spese reali senza fare somme manuali. Per chi segue il budget a base zero, questa vista è utile per decidere dove spostare 50 € o 100 € prima di chiudere il mese.

Dal punto di vista tecnico il file è costruito per lavorare bene con dati semplici ma continui. La gestione in fogli separati evita di mescolare input, calcoli e visualizzazione, che è la soluzione più pulita quando aggiorni il budget ogni mese per 12 mesi consecutivi.

Se il tuo reddito varia, la regola resta valida ma il riferimento pratico cambia: con 1.500 € mensili il blocco risparmio vale 300 €, con 3.000 € sale a 600 €. Questo rende il modello adatto sia a chi ha stipendio fisso sia a chi lavora con compensi variabili o incassi irregolari.

Le formule in formato italiano con separatore ; e importi in euro evitano errori di lettura. In Excel è più sicuro usare percentuali fisse e riferimenti chiari piuttosto che inserire numeri a mano in più punti del file.

Se vuoi estendere il modello, puoi replicare il foglio del dettaglio per 6 o 12 mesi e consolidare i risultati in un riepilogo annuale. Con 12 budget mensili da 2.000 € il totale annuo gestito arriva a 24.000 €, quindi la coerenza dei riferimenti diventa decisiva.

La regola 50/30/20 funziona meglio di un elenco spese non classificato quando vuoi una vista rapida e non un rendiconto contabile. Per una gestione personale o familiare è più pratica di un prospetto troppo complesso, perché ti obbliga a decidere subito cosa è essenziale e cosa no.

L’errore più comune è prendere il reddito lordo invece del netto. Se guadagni 2.400 € lordi ma ne incassi 1.850 € netti, usare la base sbagliata altera tutte le percentuali e ti fa credere di essere più virtuoso di quanto sei davvero.

Un altro errore è mettere tutto nel blocco dei bisogni. Se la rata del telefono da 18 € al mese, l’abbonamento streaming da 15 € e il caffè fuori casa da 60 € finiscono tutti nello stesso contenitore, perdi il controllo dei desideri e non capisci più dove tagliare.

Se inserisci decine di voci senza categorie, il foglio resta pieno ma non utile. Il problema non è la quantità dei dati, è la mancanza di classificazione: 80 righe senza criterio contano meno di 20 spese ben assegnate.

Assicurazione auto, bollo, canone, abbonamenti annuali e vacanze vanno ripartiti su base mensile. Una spesa di 480 € una volta all’anno pesa come 40 € al mese, e se non la consideri il tuo budget mensile sembra in equilibrio quando non lo è.

Il 20% finale non è quello che resta per caso a fine mese. Se non lo accantoni in modo deciso, i 400 € teorici su un reddito di 2.000 € spariscono facilmente tra uscite piccole e trasferimenti non tracciati.

Il 20% finale non nasce dall’avanzo casuale: mettere da parte una quota fissa ogni mese rende più semplice tenere traccia del capitale che cresce nel tempo, con un piano di accumulo capitale in Excel già strutturato per seguire i versamenti.

Se vuoi usare il file in modo serio, adatta le categorie al tuo stile di vita. Un libero professionista può aggiungere voce per tasse, INPS e spese di lavoro, mentre una famiglia può separare alimentari, scuola, auto e casa.

Se hai più obiettivi, puoi separare il risparmio per vacanze, auto o investimenti. Con 200 € al mese destinati a un obiettivo specifico accumuli 2.400 € in un anno, quindi la distinzione tra salvadanaio e progetto concreto diventa molto utile.

Se i grafici ti servono davvero, lascia visibili solo le 3-4 metriche che usi per decidere. Troppi indicatori confondono, mentre una vista pulita ti dice subito se stai rispettando il 50/30/20 o se devi correggere il mese successivo.

Una vista pulita con 3-4 metriche lascia subito capire se il 50/30/20 è in equilibrio, e per gestire anche entrate familiari o bonus ricorrenti torna utile il calcolo assegno unico excel.

Serve a chi vuole controllare il budget personale senza usare software complessi. È adatto se hai stipendio fisso, entrate da partita IVA o un reddito familiare che vuoi distribuire in modo semplice e leggibile.

La base corretta è il reddito netto disponibile, non il lordo. Se hai 2.200 € netti, la quota bisogni è 1.100 €, i desideri 660 € e il risparmio 440 €.

Sì, basta aggiornare il reddito nel foglio principale ogni volta che cambia. Se lavori con compensi variabili, puoi anche prendere una media di 3 mesi per avere un riferimento più stabile.

Sì, perché la quota del 20% può essere destinata in parte al risparmio di sicurezza. Con 300 € al mese metti da parte 3.600 € in un anno, cioè una base già utile per coprire diverse spese impreviste.

Devi confrontare il totale speso per ciascuna categoria con il tetto teorico calcolato dal foglio. Se i desideri superano del 15% la quota prevista, il modello te lo fa leggere subito nella dashboard.

Sì, ed è uno dei suoi usi migliori. Una famiglia può aggiungere spese di casa, scuola e auto, mentre un libero professionista può inserire tasse, INPS e costi di lavoro per avere un controllo più realistico.