Metodo Kakebo Excel – Modello Gratis (2026)

0

Scarica gratis

Modello Excel per costruire il fondo di emergenza, monitorare versamenti, obiettivo, copertura mensile e avanzamento nel tempo.

Questo modello Excel ti aiuta a mettere ordine nel tuo fondo di emergenza con numeri chiari: entrate, uscite, versamenti e obiettivo da raggiungere. Ti serve se vuoi sapere quante mensilità hai davvero coperte e quanto ti manca ancora.

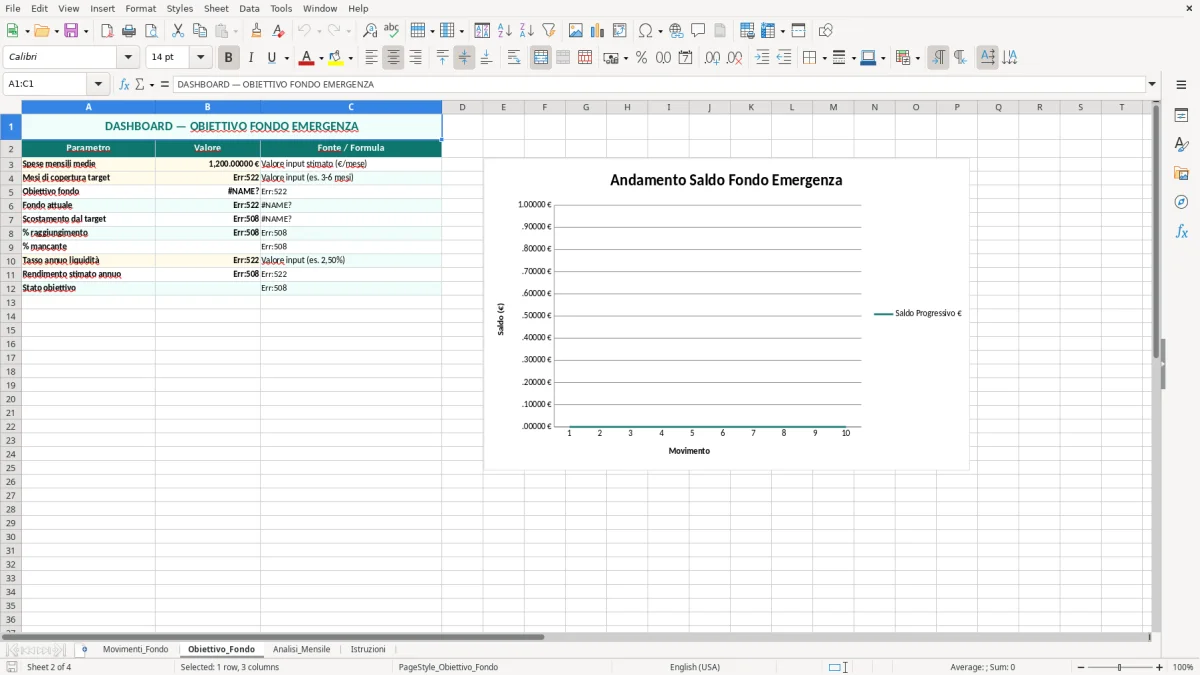

Il file è pensato per chi vuole smettere di andare a memoria. Con i fogli Movimenti_Fondo, Obiettivo_Fondo e Analisi_Mensile controlli il saldo disponibile, il target in euro e l’andamento mese per mese.

Se risparmi 250 € al mese per 12 mesi, metti da parte 3.000 € senza investire nulla. Se parti da zero, il modello ti fa vedere subito se stai costruendo 3, 6 o 9 mesi di spese coperte.

Questo file è utile quando vuoi trasformare un obiettivo generico in un numero preciso. Se la tua famiglia spende 1.800 € al mese e punti a 6 mesi di copertura, il target è 10.800 €; se vuoi 9 mesi, sali a 16.200 €.

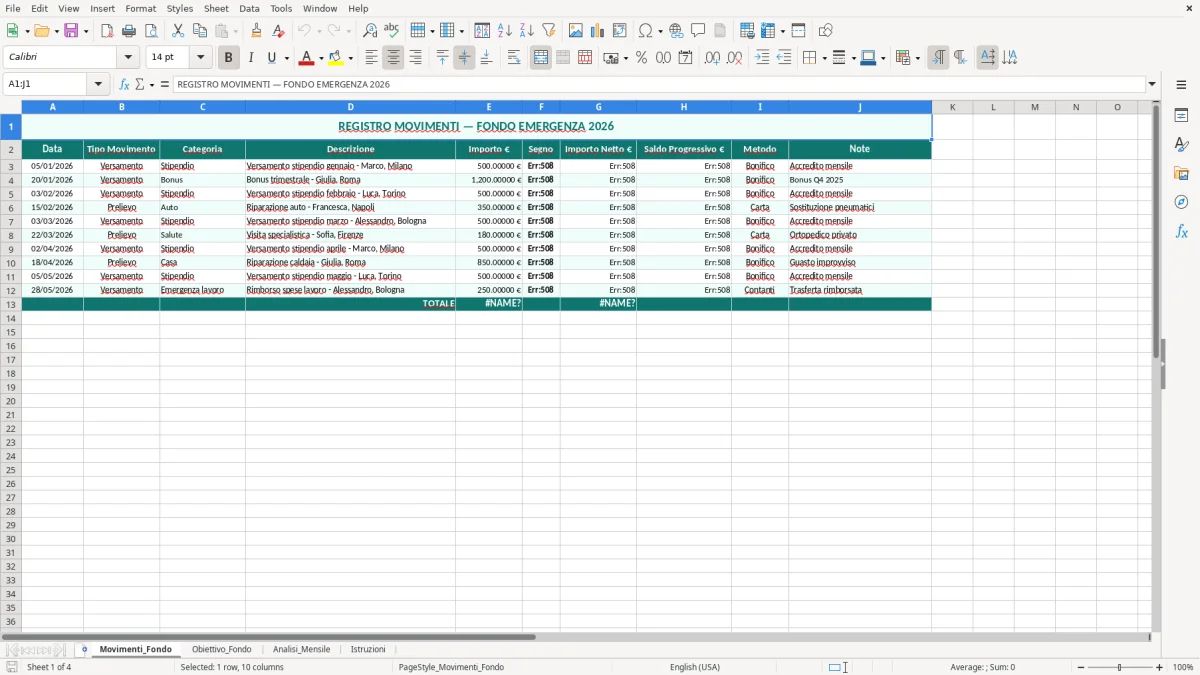

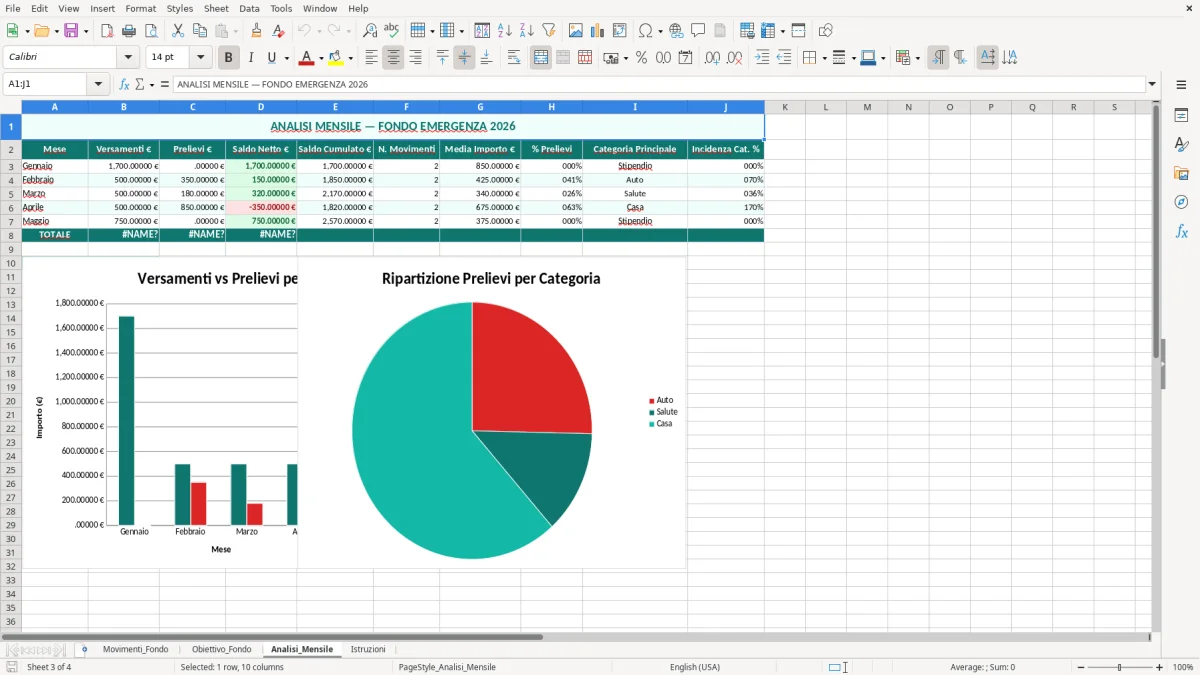

Il foglio Movimenti_Fondo raccoglie i singoli versamenti e ti permette di vedere come cresce il saldo. Il foglio Obiettivo_Fondo traduce le spese mensili in un obiettivo concreto, mentre Analisi_Mensile ti fa capire se stai andando abbastanza veloce.

Lo usa una famiglia che vuole separare la liquidità di sicurezza dal resto del conto, ma anche un libero professionista con entrate irregolari. È utile pure per chi ha una RAL stabile ma teme una spesa imprevista da 2.000 € o 3.000 € senza dover toccare gli investimenti.

Con un versamento fisso di 200 € al mese arrivi a 2.400 € in un anno, e in 24 mesi fai 4.800 € prima ancora di considerare eventuali interessi. Il vantaggio è pratico: vedi subito il gap tra disponibilità reale e copertura desiderata.

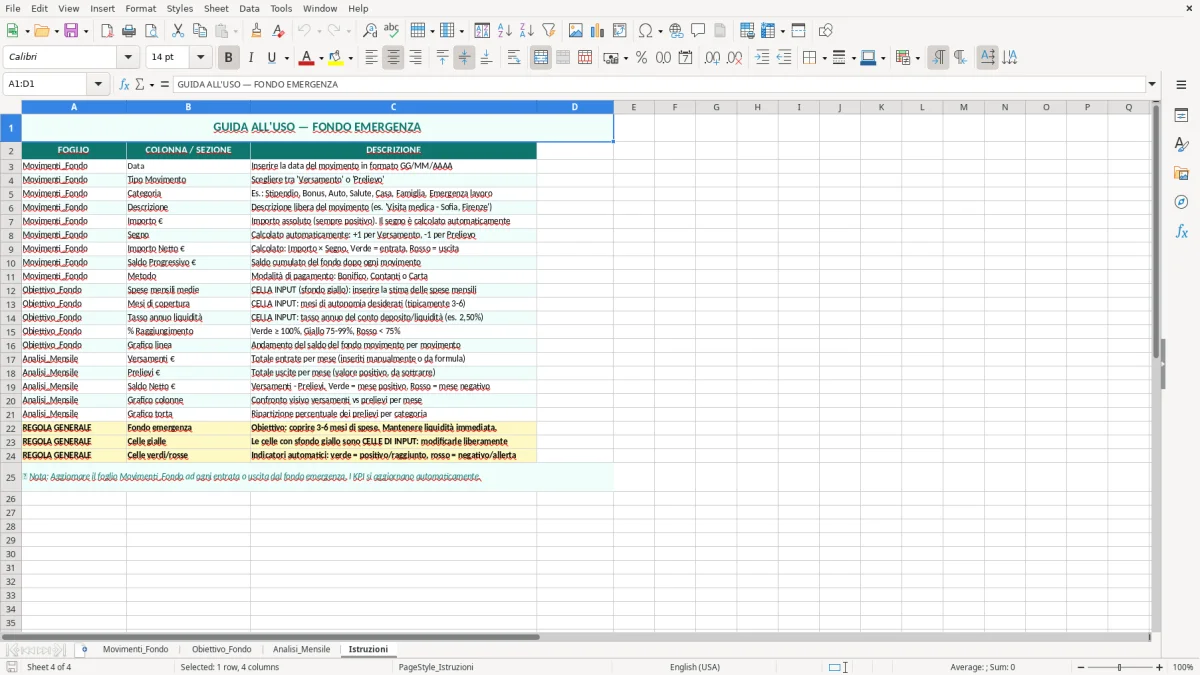

La struttura è pensata per chi vuole pochi dati ma buoni: data, importo, saldo e obiettivo. Se hai già un conto deposito separato, il modello ti aiuta a capire se la liquidità parcheggiata è sufficiente o se stai solo accumulando troppo lentamente.

Il fondo emergenza non è un investimento speculativo: deve restare liquido, disponibile e prevedibile. Per questo, nella pratica, spesso è meglio un conto deposito libero o un conto remunerato rispetto a strumenti con rischio di prezzo, perché il punto non è il rendimento massimo ma l’accesso rapido al capitale.

Se tieni 6 mesi di spese pari a 12.000 € e ottieni un rendimento annuo dell’1,5%, l’effetto economico è limitato rispetto al rischio di dover vendere in perdita quando hai bisogno di soldi. La priorità tecnica è la disponibilità, non la plusvalenza.

Una soglia pratica è 3 mesi per chi ha spese basse e reddito molto stabile, 6 mesi per la maggior parte dei nuclei familiari, 9-12 mesi se hai partita IVA o entrate variabili. Il file ti permette di impostare questo parametro e di ricalcolare l’obiettivo senza rifare tutto da zero.

Per il cuscinetto di sicurezza, la scelta tecnica corretta è tenere il capitale separato da PAC, ETF e BTP. Un PAC serve a investire con disciplina, non a coprire una lavatrice rotta o una franchigia assicurativa da 500 €.

Se il tuo obiettivo è 9.000 € e versi 300 € al mese, raggiungi il target in 30 mesi; con 450 € al mese scendi a 20 mesi. Questo tipo di confronto è utile anche per chi vuole usare il fondo come prima linea di difesa prima di intaccare il risparmio di lungo periodo.

Il primo errore è confondere il fondo di emergenza con il saldo del conto corrente. Se hai 4.000 € sul conto ma 2.700 € servono per bollette, affitto e carta di credito, il tuo cuscinetto reale è molto più basso di quanto sembri.

Il secondo errore è fissare un obiettivo senza agganciarlo alle spese mensili vere. Dire voglio 10.000 € ha poco senso se le tue uscite fisse sono 1.200 € al mese: in quel caso il fondo copre oltre 8 mesi, ma forse ne bastano 6 e puoi destinare il resto a un investimento programmato.

Molti dimenticano assicurazioni, tagliandi auto, spese mediche e manutenzioni domestiche. Se spendi 900 € al trimestre fuori budget, non sono 300 € al mese da ignorare: sono 3.600 € l’anno che vanno considerati nel target.

Un errore operativo tipico è mescolare versamenti, prelievi e spese ordinarie senza una classificazione chiara. Con 20 movimenti al mese, bastano due righe sbagliate per falsare il saldo e farti credere di essere più avanti di quanto sei davvero.

Se imposti 12 mesi di copertura su una spesa di 2.000 € al mese, devi raggiungere 24.000 €: è una soglia seria, non un obiettivo simbolico. Se invece ti fermi a 1.500 €, stai costruendo solo un mini-cuscinetto, utile per emergenze piccole ma non per un reddito fermo per 3 mesi.

Con 20 movimenti al mese, separare spese ordinarie e versamenti richiede anche una regola semplice di budget: il modello 50 30 20 in Excel offre una griglia pratica per tenere sotto controllo priorità, risparmio e margine mensile.

Puoi personalizzare il file in base alla tua vita reale, non in base a un’idea teorica di risparmio. Se hai reddito variabile, conviene aggiungere una colonna per distinguere i mesi forti da quelli deboli e capire quanto versare quando incassi di più.

Il fondo emergenza viene prima di tutto il resto, ma dopo aver raggiunto il target minimo puoi affiancarlo a un PAC su ETF o a un piano per le spese previste. La logica è semplice: prima metti in sicurezza 3-6 mesi di uscite, poi investi il surplus.

Se cambi casa, fai un figlio o apri partita IVA, il target va aggiornato subito. Se invece riduci i costi fissi di 400 € al mese, il fondo necessario può scendere di 2.400 € su una copertura di 6 mesi, e quel capitale può essere riallocato meglio.

Quando cambi casa, fai un figlio o apri partita IVA, conviene ricalibrare anche gli importi ricorrenti: il calcolo assegno unico in Excel mette ordine nei flussi familiari e nei costi fissi da aggiornare nel fondo emergenza.

Di solito il modello lavora bene con 3, 6 o 9 mesi di spese. Se spendi 1.500 € al mese, il fondo minimo è 4.500 €, quello intermedio è 9.000 € e quello più prudente arriva a 13.500 €.

Il fondo emergenza deve essere liquido e stabile, quindi non va confuso con ETF, azioni o altri strumenti che possono oscillare. Un investimento può guadagnare di più nel tempo, ma non è fatto per coprire una spesa imprevista da 800 € domani mattina.

Moltiplichi la spesa mensile media per il numero di mesi che vuoi coprire. Con 1.250 € al mese e 6 mesi, il target è 7.500 €; con 9 mesi diventa 11.250 €.

Sì. In quel caso il foglio ti aiuta ancora di più perché puoi fissare un obiettivo prudente e vedere se nei mesi migliori versi 200 €, 400 € o di più per compensare i periodi deboli.

Per il fondo conta prima la disponibilità, poi il rendimento. Se un conto deposito ti lascia il capitale prelevabile in tempi rapidi e senza vincoli pesanti, può avere senso; se blocca i soldi per troppo tempo, non è adatto a un vero fondo emergenza.

Sì, perché ti mostra il progresso reale. Anche 50 € al mese fanno 600 € in 12 mesi, e 100 € al mese portano a 1.200 € l’anno: numeri piccoli, ma utili per iniziare e non restare fermo.