Confronto Conti Deposito Excel – Modello Gratis (2026)

0

Scarica gratis

Modello Excel per calcolare rendimento, cedole, prezzo, rateo e plus/minus di un BTP con fogli di input e risultati.

Questo modello ti serve per stimare il rendimento di un BTP partendo dai dati che contano davvero: prezzo di acquisto, cedola annua lorda, rateo, commissioni e giorni a scadenza. Nel foglio BTP_Input inserisci una riga per ogni operazione e ottieni subito il quadro economico completo.

Il file è utile se vuoi confrontare due titoli prima dell’acquisto o se vuoi verificare quanto incide il prezzo pagato sul rendimento finale. Nel foglio Calcoli_Rendimento trovi i risultati rielaborati, mentre il foglio Guida ti aiuta a compilare i campi senza saltare nessun dato.

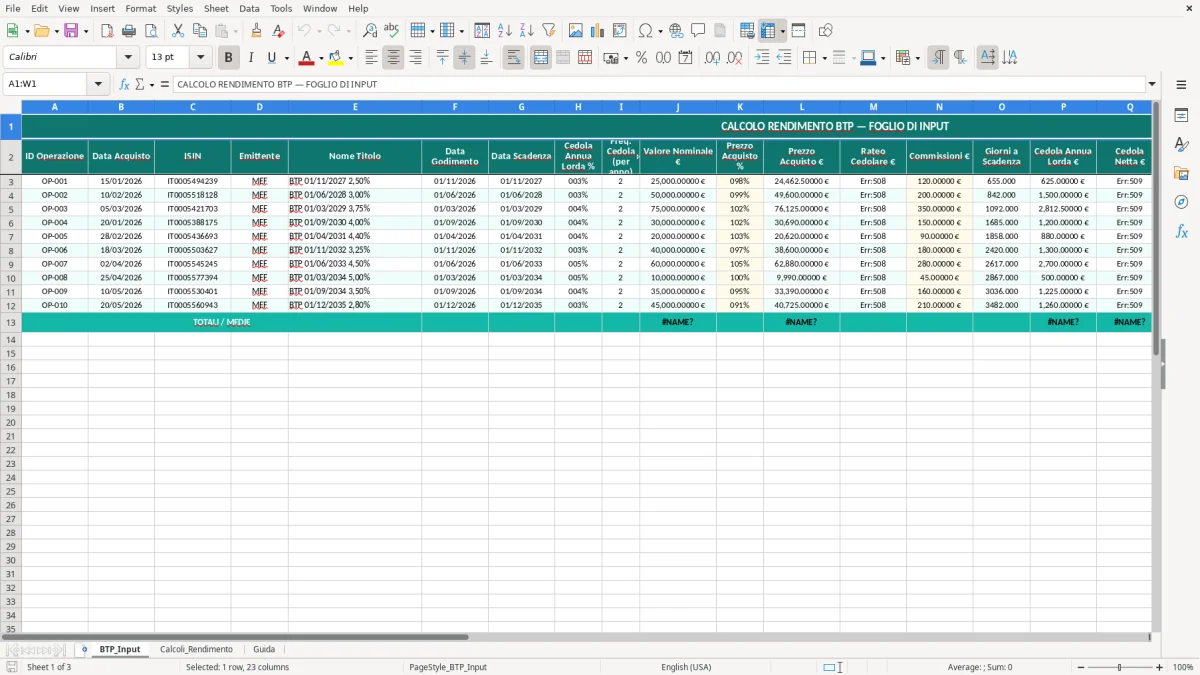

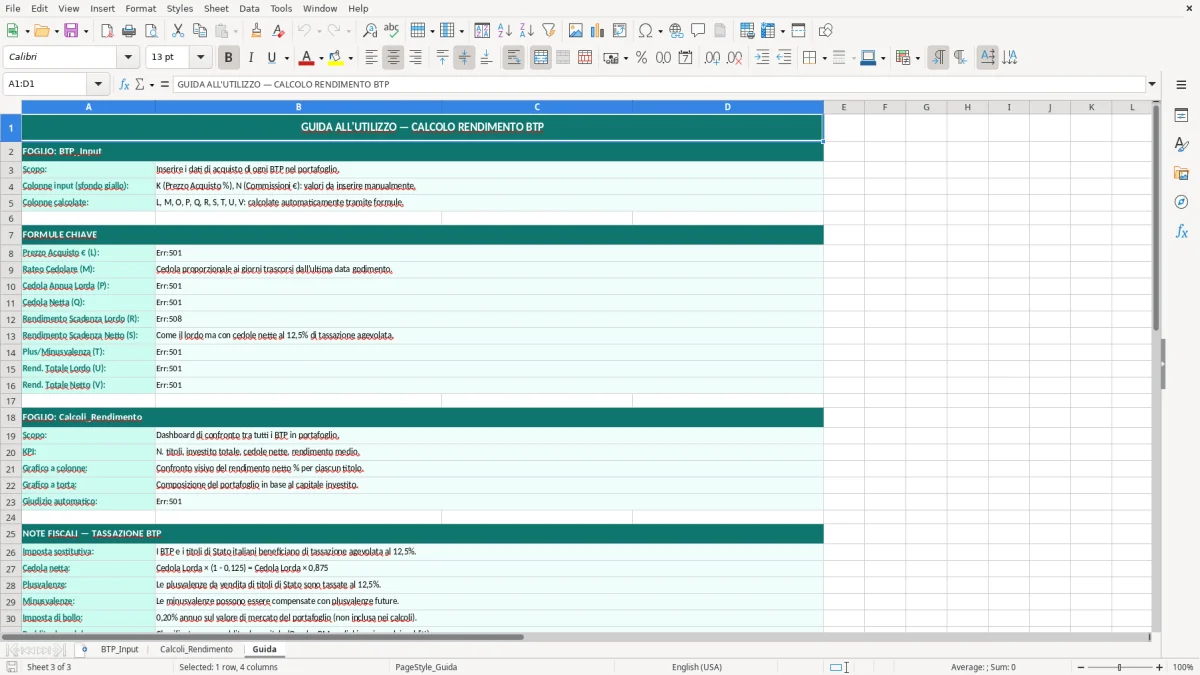

Il foglio BTP_Input è costruito per chi compra titoli di Stato italiani e vuole vedere subito il rendimento dell’operazione. Le colonne partono dall’ISIN e arrivano fino alle note, con campi separati per data di acquisto, data di godimento, data di scadenza, prezzo in % e prezzo in euro.

L’impostazione è pratica per un piccolo investitore che compra 10.000 € nominali al 96,50% o 25.000 € al 101,20%: il modello fa emergere subito quanto paghi davvero e quanto ti manca alla pari. Nel file trovi anche la cedola annua lorda, la frequenza cedolare e i giorni a scadenza, così il confronto tra due BTP non si ferma al solo prezzo di mercato.

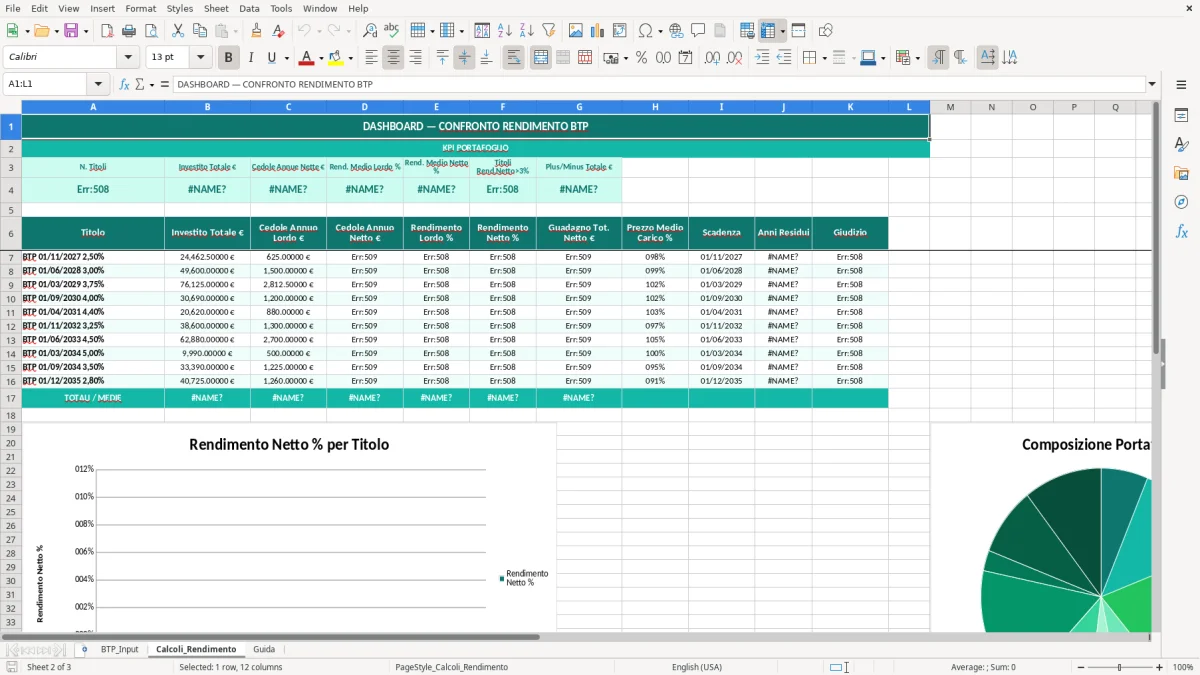

Nel primo foglio le colonne sono tutte orientate all’input. Nel secondo foglio, Calcoli_Rendimento, i valori vengono rielaborati per mostrare rendimento lordo, rendimento netto, plus/minus attesa e totale complessivo; il terzo foglio, Guida, spiega come compilare ogni voce senza lasciare buchi nei dati.

Lo usi bene quando devi decidere tra due BTP con cedole diverse: per esempio, un titolo al 3,25% con prezzo a 97,80 e uno al 4,10% con prezzo a 103,20 non si confrontano a occhio. Qui il modello ti riporta tutto sullo stesso piano e ti fa vedere se stai pagando troppo il premio sul prezzo oppure se la cedola copre davvero il costo d’ingresso.

Per i BTP il punto fiscale non è la cedola lorda, ma il rendimento netto dopo la tassazione agevolata sui titoli di Stato. In Italia gli interessi e le plusvalenze dei titoli pubblici sono tassati al 12,5%, non al 26% come accade per molte altre rendite finanziarie.

Questo cambia parecchio il risultato finale. Se su 10.000 € nominali maturi 400 € lordi di cedole annue, il netto fiscale non è 300 € come su strumenti tassati al 25% circa: con il 12,5% resti vicino a 350 €, e il modello serve proprio a vedere questa differenza in modo immediato.

Un BTP al 4,00% lordo con prezzo 98,00 può sembrare migliore di uno al 3,75% comprato a 95,50. Ma se consideri il flusso complessivo, il rateo e la tassazione agevolata, il vantaggio può ribaltarsi. Il foglio risultati separa cedola, plus/minus e totale proprio per evitare confronti sbagliati.

Se vuoi portare il dato nel tuo budget o nel tuo foglio patrimoniale, il rendimento netto va trattato come entrata finanziaria già depurata dalla ritenuta. In un portafoglio da 50.000 € nominali, una differenza di 0,50 punti percentuali cambia il risultato annuo di circa 250 €: qui non stai parlando di sfumature, ma di soldi reali.

L’errore più costoso è guardare solo la cedola annua e ignorare il prezzo pagato. Un BTP con cedola al 5,00% comprato a 108,00 può rendere meno di uno al 4,00% comprato a 96,00, perché nel primo caso stai già anticipando una parte del guadagno.

La cedola è il flusso periodico, il rendimento è il risultato complessivo dell’operazione. Se investi 20.000 € nominali e ricevi 800 € lordi annui di cedole, ma hai pagato 1.200 € di sovrapprezzo rispetto alla pari, il rendimento effettivo non coincide con il 4,00% nominale che vedi sul prospetto.

Un secondo errore tipico è trascurare il rateo cedolare, che può spostare di decine o centinaia di euro il prezzo effettivo pagato. Su 30.000 € nominali, un rateo dell’1,20% vale 360 €: se lo ignori, il tuo calcolo del rendimento a scadenza risulta gonfiato.

Molti fanno il conto lordo e si fermano lì. Su titoli di Stato italiani il 12,5% è il riferimento corretto, quindi il modello ti evita di sovrastimare il risultato e ti mostra quanto ti entra davvero in tasca dopo imposta e costi.

Il confronto netto passa anche dal budget disponibile: la regola 50 30 20 in Excel mette in ordine spese fisse, variabili e risparmio, così hai subito chiaro quanto destinare ai BTP senza falsare il rendimento reale.

Se compri più BTP in date diverse, aggiungi una riga per ogni lotto e usa il campo ID Operazione per non mescolare i movimenti. È il modo più semplice per confrontare 3 acquisti separati senza dover riscrivere i calcoli ogni volta.

Se vuoi stimare l’effetto di un nuovo acquisto, cambia solo prezzo, cedola e data di scadenza. Su 15.000 € nominali, spostare il prezzo di acquisto da 97,00 a 99,50 cambia il capitale iniziale di 375 €: è abbastanza per alterare il rendimento finale e la convenienza reale dell’operazione.

Il capitale iniziale cambia già di 375 €: per simulazioni più ampie, il piano di accumulo capitale consente di impostare versamenti, obiettivo finale e rendimento atteso nello stesso foglio.

Sì. Il file separa il rendimento lordo da quello netto e considera la tassazione agevolata dei titoli di Stato al 12,5%.

Meglio entrambi. Il prezzo in % serve a leggere il mercato, mentre il prezzo in euro ti dice quanto paghi davvero sul valore nominale inserito.

Serve a stimare la quota di cedola maturata tra l’ultima data di pagamento e la data di acquisto. Su importi nominali elevati può spostare il risultato di molte decine di euro.

Sì. Ogni riga è pensata come una singola operazione, quindi puoi confrontare più titoli con la stessa struttura di input e lo stesso metodo di calcolo.

Sì. Il modello evidenzia la differenza tra prezzo di acquisto e valore nominale, utile per capire se il titolo è comprato sopra o sotto la pari.

Sì. È utile proprio in quel caso, perché ti aiuta a verificare se il prezzo praticato, le commissioni e il rateo coincidono con il rendimento che ti aspetti.