Confronto Conti Deposito Excel – Modello Gratis (2026)

0

Scarica gratis

Modello Excel per simulare un PAC, calcolare versamenti, rendimento e capitale finale con sintesi e grafici.

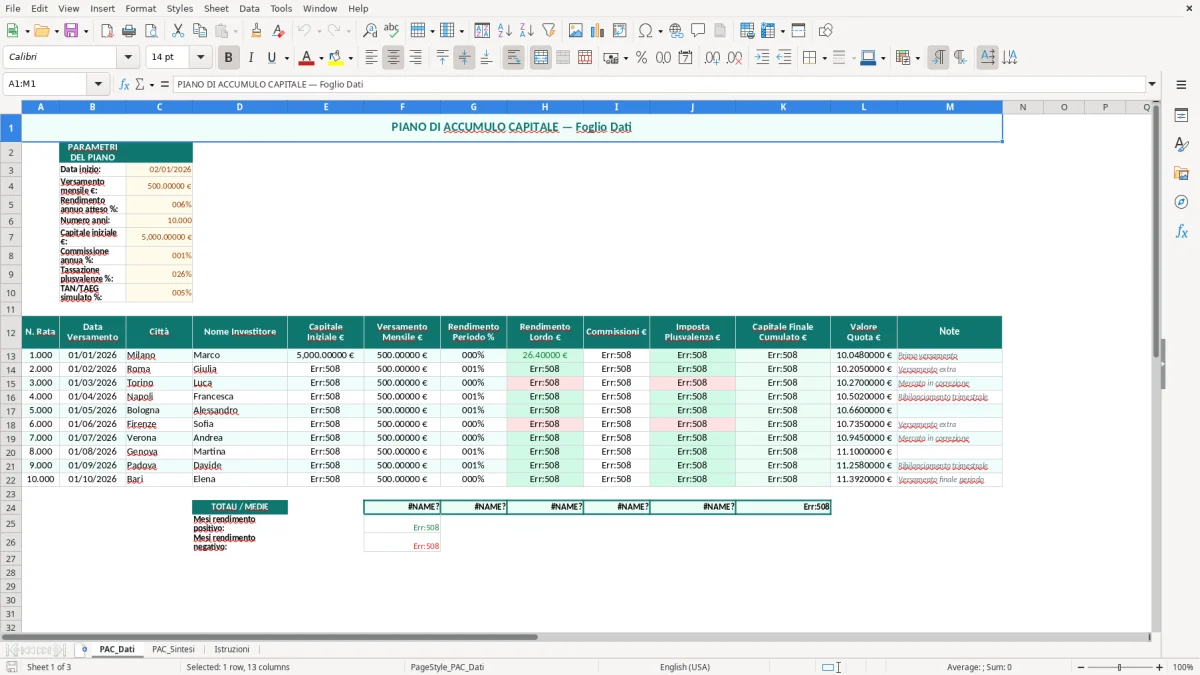

Questo modello ti serve per costruire un PAC con numeri chiari: versamento iniziale, importo periodico, durata e rendimento atteso. Il foglio ti mostra quanto hai versato, quanto hai guadagnato e quanto vale il capitale finale.

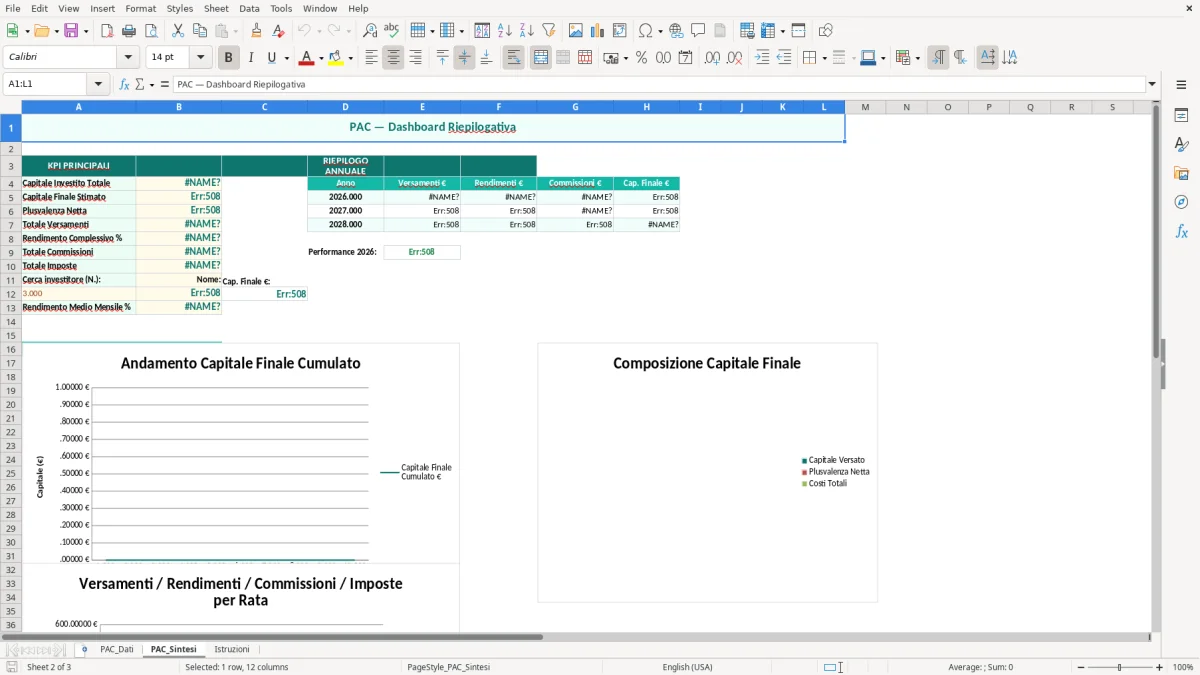

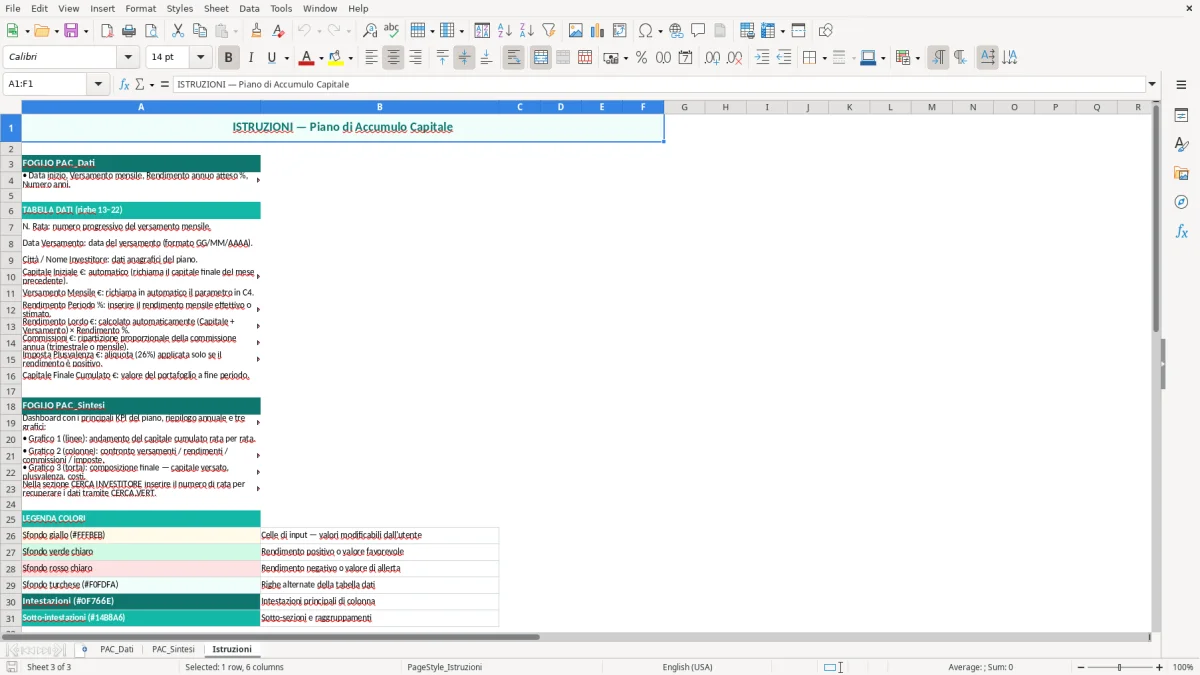

È utile se investi in ETF, BTP o altri strumenti a versamento programmato, ma anche se vuoi capire se 100 €, 250 € o 500 € al mese sono sufficienti per un obiettivo preciso. Il file separa i dati, la sintesi e le istruzioni, così lavori in modo ordinato.

Il modello è pensato per chi investe con regolarità e vuole vedere l'effetto del tempo sui propri versamenti. Se metti 200 € al mese per 10 anni, arrivi a 24.000 € di capitale versato prima ancora di considerare il rendimento.

Nel foglio PAC_Dati inserisci i parametri e lascia che il file costruisca la progressione periodo per periodo. Con 300 € mensili e un rendimento del 5,00% annuo, il risultato finale cambia in modo netto rispetto a un piano al 2,00%.

Lo usano famiglie, lavoratori dipendenti e piccoli investitori che vogliono un piano ordinato per obiettivi da 15.000 €, 30.000 € o 50.000 €. Il vantaggio è vedere subito se il versamento mensile regge il confronto con il traguardo.

Il cuore del file è la capitalizzazione periodica. Se versi 250 € al mese per 15 anni al 6,00% annuo, il totale versato è 45.000 €, ma il valore finale è più alto perché gli interessi generano altri interessi.

La frequenza dei versamenti deve restare coerente con la frequenza del rendimento. Se mescoli un versamento mensile con un tasso annuo non convertito, il risultato si sposta anche di centinaia di euro su orizzonti lunghi.

Il mensile è adatto a redditi stabili e flussi regolari. Il trimestrale ha senso solo se incassi in modo discontinuo, per esempio da attività professionale o da fatturazione a progetto.

L'errore più comune è confondere capitale versato e capitale finale. Se versi 150 € al mese per 12 anni, hai 21.600 € di versamenti, ma il saldo finale dipende anche dal rendimento.

Un altro errore è usare il rendimento annuo come se fosse già mensile. Su 36 mesi, basta un solo periodo sbagliato per alterare il risultato e rendere inutili i confronti tra scenari.

Se l'obiettivo è 20.000 € in 7 anni con 300 € al mese, il foglio deve dirti subito se il piano è realistico oppure no. Se i dati non sono allineati, il modello sembra corretto ma produce una stima falsa.

Numeri da controllare anche nella gestione della surroga mutuo in Excel, dove il confronto tra importi, tassi e durata richiede la stessa precisione per evitare stime fuorvianti.

Puoi usare il file in modo prudente o più aggressivo, cambiando durata, importo e rendimento atteso. Un piano da 100 €, 250 € o 400 € al mese produce risultati molto diversi anche a parità di orizzonte temporale.

Se vuoi personalizzarlo, confronta almeno due scenari e lascia separati i parametri per non confondere i risultati. Con 5.000 € iniziali e 250 € mensili, il modello ti fa capire se arrivi a 30.000 € o 50.000 € nel tempo previsto.

Con 5.000 € iniziali e 250 € mensili, il passaggio successivo è mettere a confronto anche il rendimento atteso: il modello per calcolare il rendimento dei BTP affianca bene gli scenari prudente e dinamico quando vuoi stimare la sostenibilità del versamento e il risultato finale.

Serve a trasformare un obiettivo di risparmio in numeri mensili e finali. Se versi 200 € al mese per 10 anni, il file ti mostra capitale versato, rendimento stimato e valore accumulato.

Devi usare un valore coerente con lo strumento che vuoi simulare. Per un profilo prudente spesso si ragiona su 3,00%-4,00%, per uno più dinamico su 5,00%-7,00%.

Per la maggior parte delle persone il mensile è più comodo, perché segue stipendio o incassi ricorrenti. Il trimestrale ha senso solo se i flussi di cassa sono irregolari.

Sì, perché il meccanismo base è lo stesso: versamenti ripetuti e crescita del capitale nel tempo. Cambiano solo rendimento atteso e rischio dello strumento.

Dipende da durata e rendimento. Con 100 € al mese per 20 anni versi 24.000 € e il capitale finale può superare nettamente il totale versato se il rendimento è positivo.

Sì. È utile per un fondo emergenza, per l'università dei figli o per una spesa futura importante. Se il tuo obiettivo è 30.000 €, il modello ti aiuta a capire se arrivarci con il versamento scelto.