Ribilanciamento Portafoglio Excel – Modello Gratis (2026)

0

Scarica gratis

Modello Excel per confrontare conti deposito, tasse, vincoli, rendimento netto e ranking tra banche italiane.

Questo modello ti fa confrontare più conti deposito partendo da dati concreti: capitale minimo, tasso lordo, durata del vincolo, aliquota fiscale, interessi lordi e interessi netti. Nella tabella del foglio Confronto Conti hai subito il ranking del rendimento per capire dove rende di più il capitale.

Il file è utile se vuoi scegliere tra conto libero e vincolato senza fare conti a mano. L’aggiornamento è impostato su giugno 2026 e il modello mette in evidenza anche la penale di svincolo e l’apertura online.

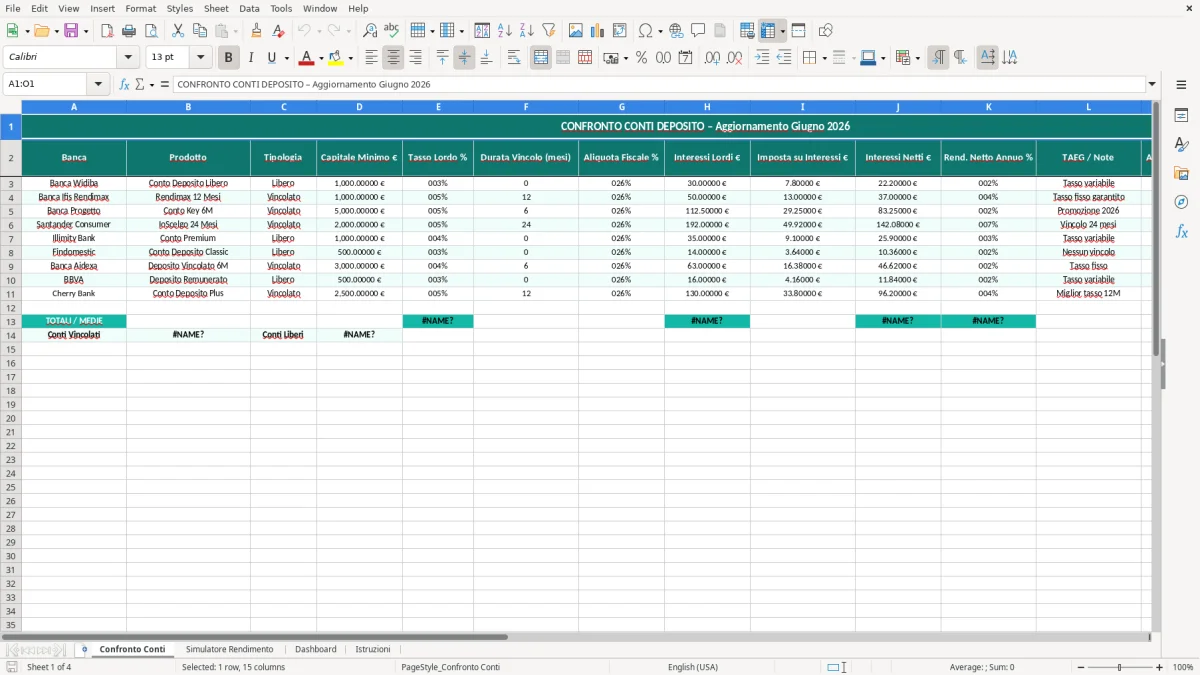

Il foglio Confronto Conti è la parte operativa del modello. L’immagine 1 mostra una tabella larga 15 colonne con intestazioni chiare: banca, prodotto, tipologia, capitale minimo, tasso lordo, durata del vincolo, aliquota fiscale, interessi lordi, imposta, interessi netti, rendimento netto annuo, TAEG/note, apertura online, penale svincolo e ranking.

Questa struttura è utile quando confronti 5 o 10 offerte bancarie in Italia e vuoi arrivare subito al netto. Se versi 10.000 € su un conto al 5,00% lordo per 12 mesi, gli interessi lordi sono 500 €; con tassazione al 26%, il netto scende a 370 €, quindi il modello ti fa vedere la differenza senza calcoli manuali.

Lo usa bene chi ha liquidità ferma sul conto corrente, chi vuole parcheggiare la cassa di una piccola impresa o chi sta costruendo un fondo di emergenza da 3 a 6 mesi di spese. Anche un piccolo investitore può usarlo per separare i prodotti liberi da quelli vincolati e capire se il vincolo vale il maggior rendimento.

Nel confronto reale non guardare solo il tasso nominale. Un conto al 4,50% con svincolo costoso e capitale minimo alto può essere peggiore di un conto al 4,00% più flessibile, soprattutto se ti serve liquidità entro 6 mesi.

Gli interessi dei conti deposito per un residente fiscale italiano sono tassati al 26%, in linea con la disciplina dei redditi di capitale. Nel modello questo passaggio è visibile nella colonna aliquota fiscale e nelle celle dedicate a imposta e rendimento netto annuo.

La logica è semplice: su 20.000 € al 3,50% lordo maturi 700 € lordi in un anno; con imposta al 26% restano 518 € netti. Se confronti due offerte, una al 3,50% e una al 3,80%, il guadagno netto aggiuntivo non è 60 € ma circa 44,40 € dopo tasse.

Nel mondo dei conti deposito il lordo serve solo come punto di partenza. Se vuoi scegliere bene, il valore utile è il rendimento netto, perché è quello che incide davvero sulla tua liquidità disponibile a fine vincolo.

Un vincolo di 12 mesi può avere senso se il denaro non ti serve. Se invece pensi di usarlo entro 6 mesi, anche una penale di svincolo dello 0,50% può cancellare una parte del vantaggio e il modello ti aiuta a vederlo in modo immediato.

Il primo errore è confrontare solo il tasso lordo e ignorare l’aliquota fiscale. Su importi bassi la differenza può sembrare piccola, ma su 50.000 € anche 0,20 punti percentuali di rendimento lordo in più o in meno valgono decine di euro netti all’anno.

Il secondo errore è mettere insieme conti liberi e conti vincolati senza distinguere la durata. Un conto libero al 2,80% non è equivalente a un vincolato al 3,60% se ti blocca il capitale per 24 mesi e ti impone una penale in caso di uscita anticipata.

Se inserisci il capitale minimo in modo errato, il confronto diventa inutilizzabile. Per esempio, un’offerta che richiede 5.000 € di soglia iniziale non è confrontabile con una che parte da 1.000 € se tu hai solo 2.000 € da allocare.

TAEG e note non sono decorazioni: spesso indicano costi accessori, limiti di apertura online o condizioni sullo svincolo. Quando il modello mostra una banca con tasso alto ma penale elevata, hai già un segnale tecnico per non fermarti al primo numero visto.

TAEG e note non bastano da soli a scegliere il conto deposito: il passaggio successivo è stimare il rendimento netto con un calcolo rendimento BTP Excel, così i vincoli e le penali entrano davvero nel confronto.

Puoi usare il file come base per una mini-asset allocation di cassa. Se hai 30.000 € complessivi, ad esempio, puoi destinare 10.000 € al fondo di emergenza, 10.000 € a un conto libero e 10.000 € a un vincolo a 12 mesi, così separi bisogno immediato e rendimento.

Se lavori in partita IVA o gestisci la tesoreria di una microimpresa, puoi duplicare il foglio per confrontare anche conti correnti remunerati e depositi vincolati. In questo modo visualizzi dove parcheggiare la liquidità temporanea senza confonderla con la cassa operativa.

Il file funziona bene anche come base per un confronto periodico ogni 30 o 60 giorni, quando le banche modificano i tassi promozionali. Così tieni il controllo sulla liquidità senza perdere tempo in calcoli ripetuti.

Il confronto periodico ogni 30 o 60 giorni si presta bene anche a un modello Excel per il ribilanciamento del portafoglio, utile per aggiornare priorità, liquidità e allocazioni quando cambiano tassi e vincoli.

Sì. Il foglio separa la tipologia e ti fa vedere se il maggior tasso di un vincolato compensa davvero la perdita di flessibilità e l’eventuale penale di svincolo.

Sì. Il modello considera l’aliquota fiscale sugli interessi, che per i conti deposito in Italia è il 26%, e mostra anche gli interessi netti.

Sì. La tabella è pensata per più righe e puoi inserire tante offerte quante ne vuoi, mantenendo la stessa struttura di confronto.

Ti serve per ordinare le offerte dalla più conveniente alla meno conveniente, così non devi confrontare a mano ogni singola riga.

Sì. Se vuoi tenere 3-6 mesi di spese in liquidità, il modello ti aiuta a scegliere il conto più adatto tra rendimento e disponibilità immediata.

Sì. Il layout è già impostato per essere aggiornato con nuove banche, nuovi tassi e nuove condizioni senza cambiare l’impianto della tabella.