Calcolo Tari Excel – Modello Gratis (2026)

0

Scarica gratis

Modello Excel per stimare acconto IRPEF, saldo e rate, con dati fiscali, simulazione e riepilogo finale.

Se devi stimare l'IRPEF da versare in acconto, questo modello ti aiuta a mettere in ordine base imponibile, percentuali e scadenze. Parti dai dati fiscali e arrivi al totale da pagare senza fare conti a mano.

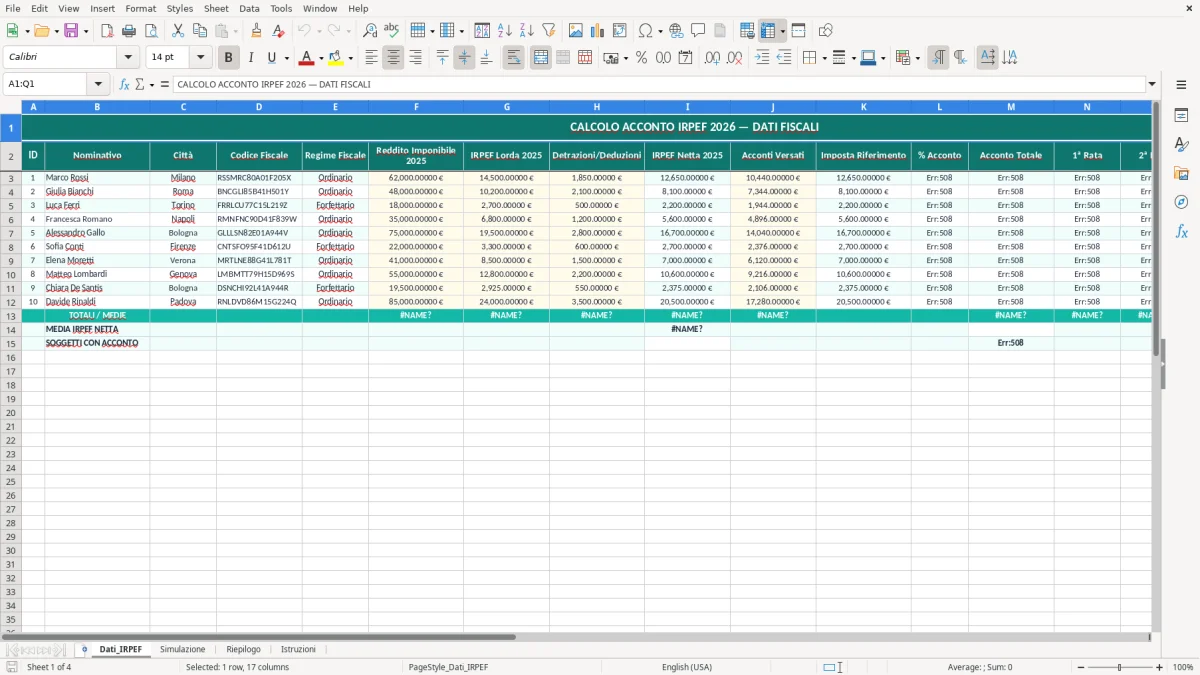

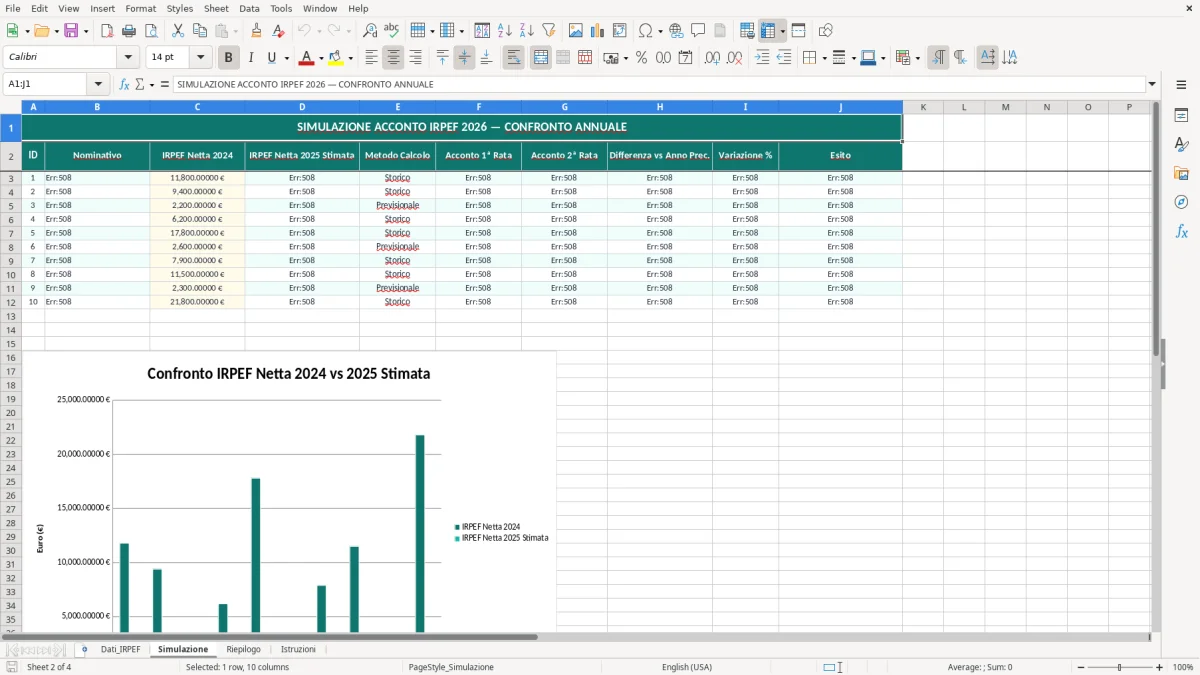

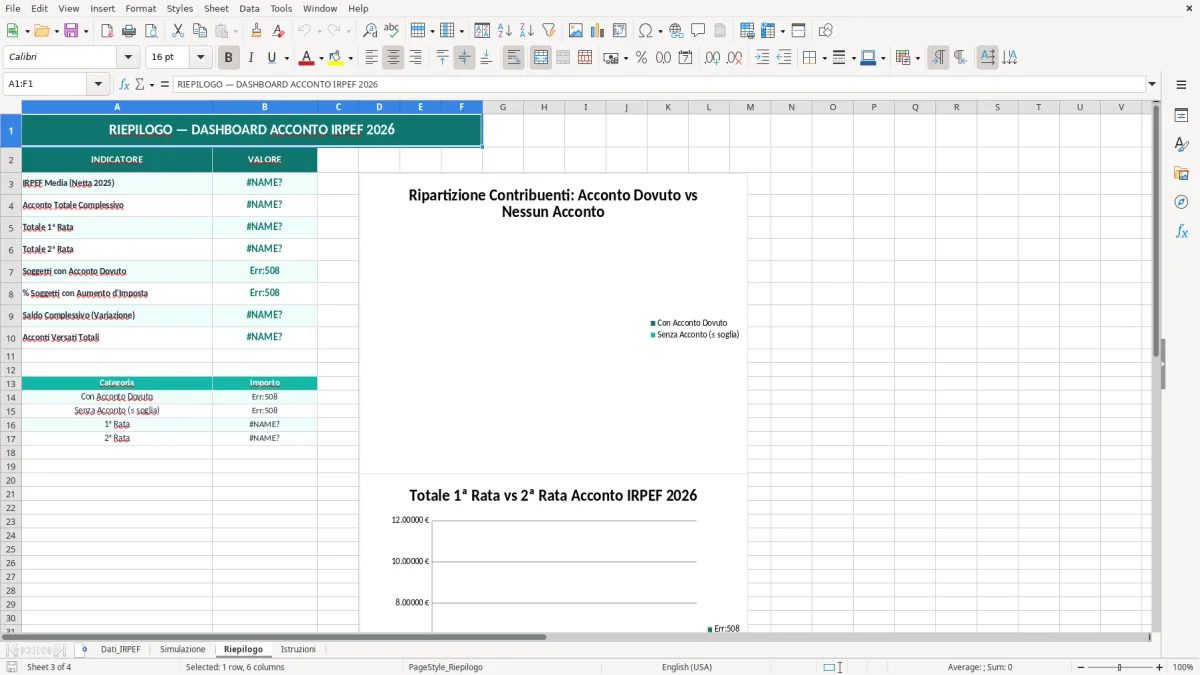

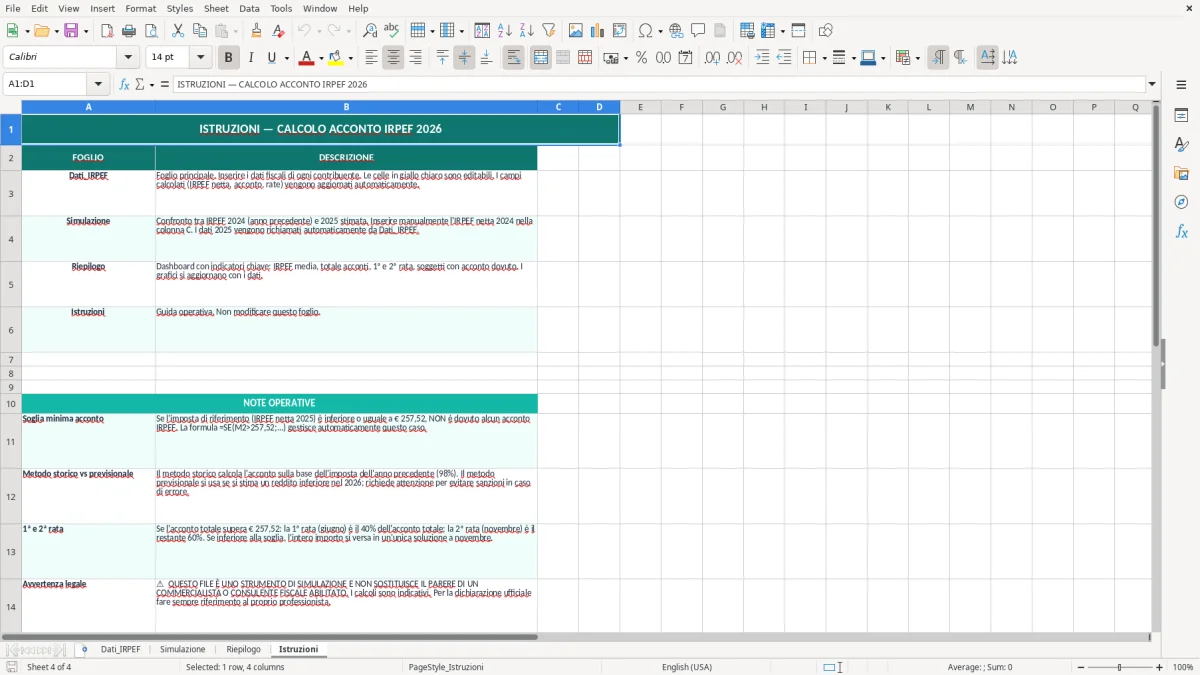

Il file è diviso in quattro fogli: Dati_IRPEF, Simulazione, Riepilogo e Istruzioni. L'immagine 1 mostra il foglio dati con il titolo in alto e le aree di input; le immagini successive servono a seguire il calcolo, leggere il risultato e capire cosa compilare.

Il modello è pensato per chi deve stimare l'acconto dell'IRPEF partendo da dati già disponibili: reddito, imposta netta, ritenute e acconti versati. In pratica lo usi se sei un libero professionista, un titolare di partita IVA o un piccolo imprenditore che vuole capire quanto esce davvero dal conto prima delle scadenze.

Nel foglio Dati_IRPEF inserisci i valori di base, poi passi alla Simulazione per vedere l'effetto di uno scenario prudente o di uno scenario atteso. Se nel tuo caso l'acconto è alto, anche una variazione di 5.000 € di reddito può spostare il versamento di centinaia di euro, quindi il controllo scenari non è un dettaglio.

L'immagine 1 mostra un foglio dati con titolo esteso e colonne ordinate per blocchi, utile quando devi separare imponibile, imposta e acconti. L'immagine 2, invece, serve a leggere la simulazione con un taglio più operativo, mentre il Riepilogo concentra il risultato in poche celle chiave.

Lo usa chi compila un quadro fiscale e vuole arrivare a un importo attendibile senza rifare i conti a mano su carta o in calcolatrice. Funziona bene anche per un consulente o per chi gestisce più posizioni, perché può confrontare rapidamente due ipotesi di reddito con la stessa struttura di calcolo.

Per l'acconto IRPEF conta il quadro fiscale corretto e il metodo con cui arrivi all'importo: storico o previsionale. In Italia l'IRPEF resta articolata per scaglioni dal 23% al 43%, e l'acconto serve a coprire in anticipo una parte dell'imposta che maturerai sul periodo corrente.

Se lavori come autonomo, il modello ti aiuta anche a ragionare sul legame con i versamenti tramite F24. Un caso tipico: se l'acconto complessivo stimato è 3.600 €, puoi leggerlo come due rate da 1.800 € ciascuna, salvo ripartizioni diverse previste dal calendario dei versamenti.

Dal punto di vista tecnico, il metodo storico è più lineare perché parte dall'imposta dell'anno precedente, mentre il previsionale conviene quando sai che il reddito scenderà. Se nel 2026 prevedi un calo da 42.000 € a 35.000 € di base imponibile, una simulazione aggiornata può evitare di lasciare liquidità ferma inutilmente sul conto.

L'errore più costoso è usare la base sbagliata: imposta lorda, imposta netta e acconto non sono la stessa cosa. Se parti da un numero errato di 2.000 € e ci applichi sopra una percentuale, il risultato finale resta falsato fin dall'inizio.

Capita spesso di sommare saldo residuo e acconto come se fossero due volte la stessa imposta. In realtà il saldo chiude il passato, l'acconto anticipa il futuro: se li mescoli, puoi sovrastimare il versamento di diverse centinaia di euro.

Chi ha compensi irregolari, fatture stagionali o redditi accessori tende a copiare il dato dell'anno precedente senza verifiche. Se in un anno passi da 28.000 € a 41.000 € di reddito, l'acconto storico può diventare troppo basso o troppo alto rispetto alla tua liquidità reale.

Il reddito variabile richiede spesso un controllo separato delle detrazioni: il modello Excel per le detrazioni fiscali 730 mette ordine tra spese deducibili e importi da riportare, così il calcolo resta più coerente con la situazione reale.

Se gestisci più posizioni fiscali, duplica il foglio di simulazione per confrontare scenari diversi: professionista singolo, attività con ricavi variabili, oppure nucleo familiare con più redditi. Per un libero professionista con 24.000 € di reddito previsto e un secondo scenario da 31.000 €, il confronto immediato ti dice dove si sposta l'acconto.

Per chi ha cassa stretta, il vero valore non è il numero perfetto al centesimo, ma la capacità di decidere in anticipo se tenere 1.000 €, 2.000 € o 4.000 € fermi sul conto fino alla scadenza.

La capacità di decidere in anticipo se tenere 1.000 €, 2.000 € o 4.000 € fermi sul conto si affianca bene a un modello Excel per il calcolo della TARI, utile quando serve ordinare importi, scadenze e accantonamenti in modo chiaro.

Serve a stimare quanto devi accantonare o versare per l'IRPEF prima della scadenza, partendo da dati fiscali già disponibili. Ti aiuta a distinguere acconto, saldo e differenze tra scenari, così non fai il calcolo a memoria.

Sì. Il file è utile proprio perché ti consente di confrontare due basi di calcolo: quella dell'anno precedente e quella del reddito che prevedi per il 2026.

Sì, perché il risultato finale è pensato per essere letto come importo da versare o da accantonare prima della compilazione del F24. In questo modo arrivi al pagamento con un numero già controllato.

Usa il foglio Simulazione per inserire due o più ipotesi di reddito. Se una differenza di 6.000 € di base imponibile ti sposta l'acconto di 300-600 €, hai subito la misura del rischio di sottostima o sovrastima.

Sì, soprattutto come strumento di controllo di cassa e confronto scenari. Nel forfettario contano molto il coefficiente di redditività, i contributi INPS e la disponibilità reale di liquidità, quindi una simulazione ordinata è utile.

Sì. Puoi aggiungere campi per addizionali, ritenute, rate mensili o altri versamenti fiscali, mantenendo la stessa logica del file: input separati, calcolo centrale e riepilogo finale.