Confronto Conti Deposito Excel – Modello Gratis (2026)

0

Scarica gratis

Modello Excel per monitorare pesi, scostamenti e azioni di ribilanciamento del portafoglio con ETF, BTP e obbligazioni.

Questo modello ti aiuta a riportare il portafoglio sui pesi obiettivo senza fare conti a mano. Metti dentro ETF, BTP, obbligazioni e altri strumenti, e vedi subito dove sei sovra o sottopesato.

Il file separa portafoglio, ribilanciamento e dashboard. Così controlli peso attuale, peso target, scostamento e azione consigliata in un unico flusso di lavoro.

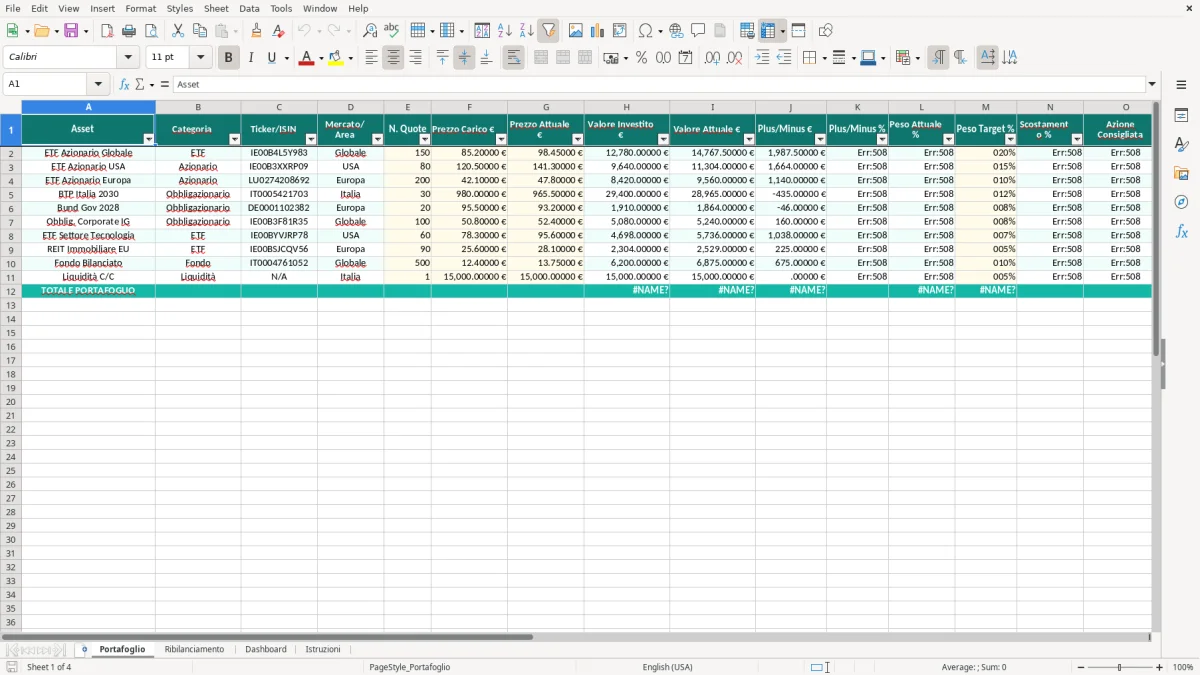

Il foglio Portafoglio dell’immagine 1 ha una struttura molto pratica: Asset, Categoria, Ticker/ISIN, Mercato/Area, quote, prezzi e colonne di sintesi come valore attuale e scostamento. È il tipo di tabella che usi davvero se segui un PAC in ETF o gestisci un portafoglio misto con BTP e obbligazioni corporate.

Il vantaggio è che il controllo avviene riga per riga, non a sensazione. Se hai 150 quote di un ETF globale comprate a 85,20 € e oggi valgono 98,45 €, il modello ti fa vedere subito come cambia il peso rispetto al resto del portafoglio.

Serve quando hai 5-20 strumenti e vuoi evitare squilibri che si accumulano nel tempo. In pratica è utile a un piccolo investitore, a una famiglia che investe 500 € al mese o a chi ha già una ripartizione 60/40 e vuole mantenerla senza rifare i calcoli in ogni momento.

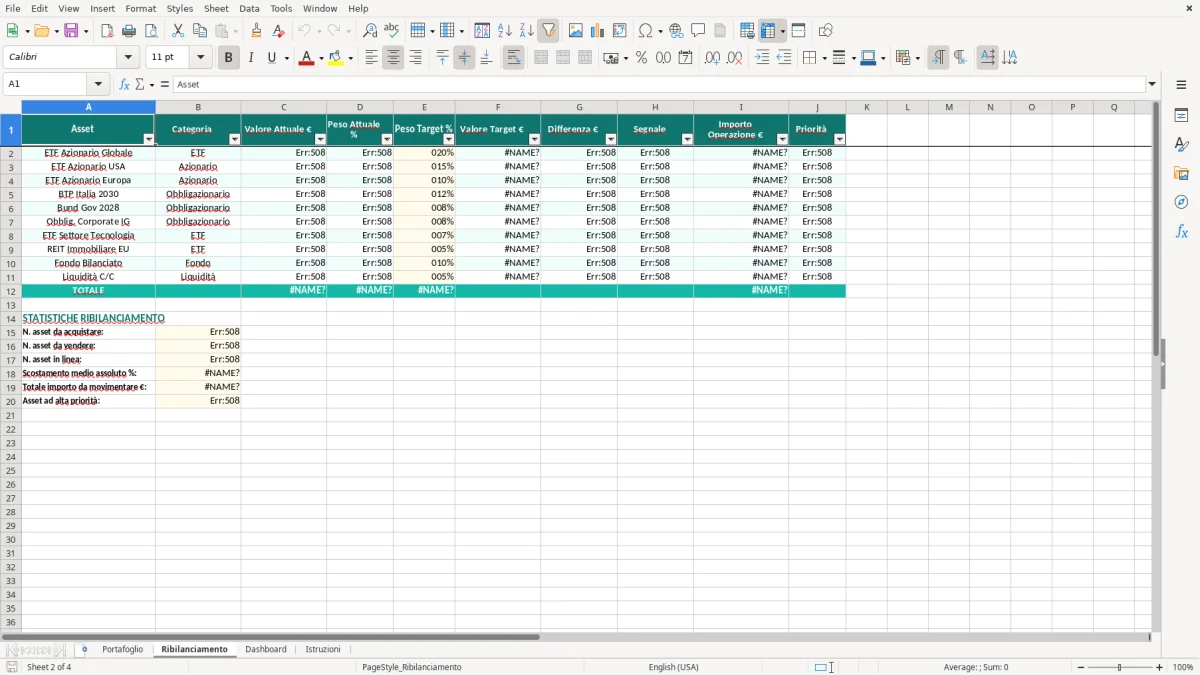

Con colonne separate per valore investito, valore attuale, plus/minus e peso target, puoi confrontare dati omogenei senza mescolare importi e percentuali. L’immagine 2 del foglio Ribilanciamento rende immediata la lettura operativa: non guardi solo quanto hai guadagnato, ma quanto sei lontano dall’asset allocation obiettivo.

Nel ribilanciamento non contano solo i pesi: contano anche le plusvalenze e le minusvalenze che generi con le vendite. In Italia i guadagni finanziari sono in genere tassati al 26%, mentre i titoli di Stato italiani ed equiparati restano al 12,5% sulla quota agevolata.

Se vendi un ETF con 1.000 € di plusvalenza, il carico fiscale potenziale è 260 €. Se invece realizzi una minusvalenza di 1.000 €, puoi usarla in compensazione entro i 4 anni successivi secondo le regole sui redditi diversi di natura finanziaria.

Per un portafoglio piccolo conviene spesso ribilanciare con nuovi versamenti, perché eviti di cristallizzare imposte e costi di negoziazione. Se il disallineamento è grande, per esempio un ETF salito dal 20% al 30% contro un target del 25%, una vendita parziale può essere più efficiente di un semplice acquisto degli altri strumenti.

Su un portafoglio da 50.000 € uno scostamento del 5% vale 2.500 €. Se quella parte è cresciuta molto e la riporti al target, non stai solo correggendo l’asset allocation: stai anche limitando il rischio che un singolo segmento pesi troppo sulla volatilità complessiva.

L’errore più comune è confondere il peso attuale % con il rendimento. Sono due cose diverse: un ETF può essere in guadagno del 15% ma comunque troppo pesante nel portafoglio rispetto al target.

Se un BTP passa da un peso target dell’8% al 12%, lo scostamento è 4 punti percentuali, non 4% del rendimento. Questa distinzione conta molto quando lavori su importi reali, perché 4 punti su 80.000 € di portafoglio valgono 3.200 € di esposizione in più.

Un altro errore è lasciare prezzi vecchi di settimane e prendere decisioni su dati stantii. Con 10 strumenti, anche un errore di 2% sui prezzi può alterare il peso totale e farti comprare o vendere nel punto sbagliato.

Molti impostano pesi target troppo precisi, come 18,33% o 21,67%, e poi perdono tempo su differenze minime. Nella pratica è più robusto lavorare con fasce operative, ad esempio ribilanciare solo quando lo scostamento supera 3 punti percentuali o 1.000 € di differenza.

Prezzi non aggiornati e target troppo rigidi rendono ancora più utile confrontare il rendimento atteso dei titoli in portafoglio: il calcolo rendimento BTP Excel mette ordine nei numeri quando devi decidere se mantenere, vendere o riequilibrare.

Se il tuo portafoglio è semplice, puoi usare il file così com’è. Se invece hai molti strumenti, conviene estendere il modello con una colonna per area geografica, una per valuta e una per classe di rischio.

Se gestisci più conti o più obiettivi, separa il portafoglio in sottogruppi: previdenza, liquidità e investimento di lungo periodo. Con questa divisione puoi capire se un ETF globale da solo copre il 40% dell’allocazione oppure se è dentro un blocco più ampio da 60.000 €.

Se investi 1.000 € al mese, i nuovi flussi diventano parte del ribilanciamento: in questo passaggio, il piano di accumulo capitale excel affianca bene la gestione dei versamenti periodici e dei sottogruppi di portafoglio.

Sì. È anzi uno degli usi più semplici: inserisci ticker, quote, prezzo di carico e prezzo attuale, poi controlli peso target e scostamento. Se hai 3 ETF su 30.000 €, basta poco per vedere quando uno sale troppo rispetto agli altri.

Sì, perché il foglio è già impostato con categorie e area di mercato. Un BTP da 980,00 € di carico e 965,50 € di valore attuale entra nello stesso schema di calcolo di un ETF, con la differenza che puoi leggere subito l’effetto sul peso complessivo.

Guardi lo scostamento rispetto al target. Se una posizione pesa 30% e il tuo obiettivo è 25%, sei sopra di 5 punti: puoi vendere una parte oppure, se versi nuovo capitale, acquistare gli asset sotto peso per riportare l’equilibrio.

Sì. La colonna dedicata confronta prezzo di carico e prezzo attuale, così ottieni il guadagno o la perdita per singola riga. Su 150 quote, anche una differenza di 10 € per quota può cambiare parecchio il risultato totale.

Per molti portafogli basta un controllo trimestrale o semestrale. Se versi 500 € al mese, puoi ribilanciare usando i nuovi acquisti; se invece hai forti movimenti di mercato, un controllo mensile ti evita scostamenti troppo ampi.

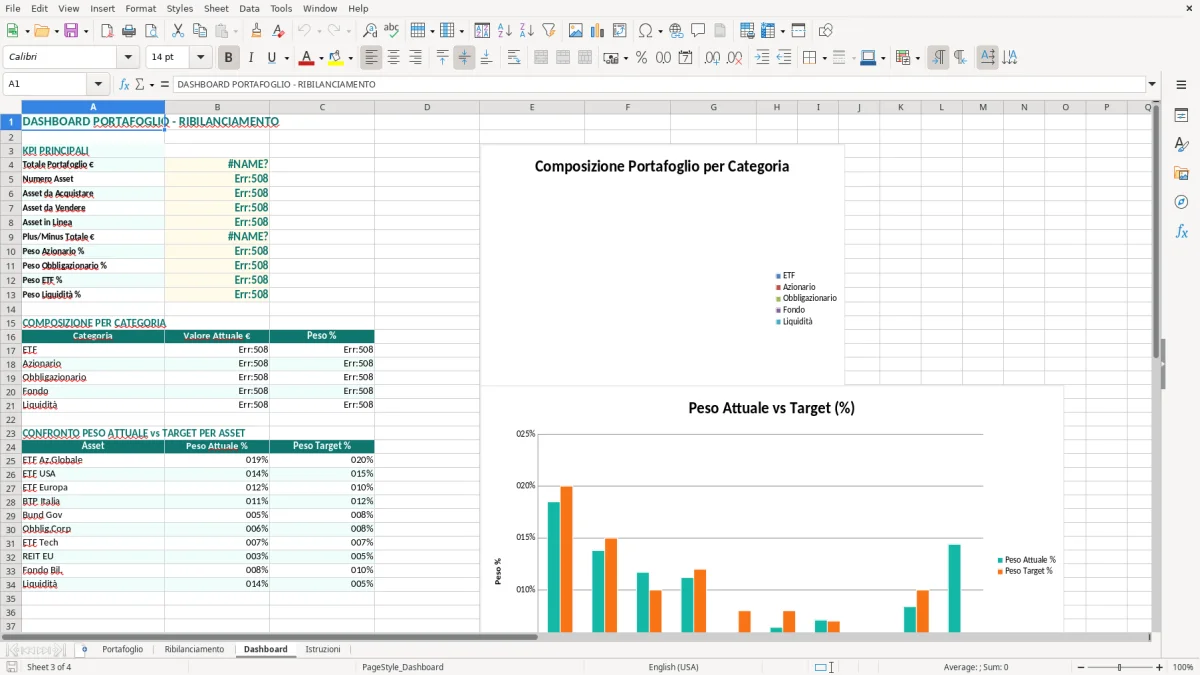

Serve a leggere il portafoglio in sintesi senza scorrere tutte le righe. È utile quando hai 10 o più strumenti e vuoi capire in pochi secondi dove si concentra il capitale, quale area pesa di più e quanto sei lontano dai target.